L

a economía mundial vive un momento económico relativamente dulce. A la espera del próximo WorldEconomic Outlook, que se hará público esta semana, el Fondo Monetario Internacional (FMI) mantiene su previsión de que la economía mundial crecerá un 3,6% en 2018, mejorando el pronóstico para este año en una décima. Esta tasa de crecimiento global será la más alta desde 2011, y confirmaría que la economía mundial ha recuperado su velocidad de crucero (3,8% promedio desde 1999) tras los vaivenes derivados de la Gran Recesión de 2008. La OCDE, en su InterimEconomic Outlook, publicado la semana pasada, ha presentado unos pronósticos incluso más optimistas, con un crecimiento mundial del 3,7% para 2018, aunque alerta de algunos riesgos a medio plazo. En lo que respecta a la zona euro, las previsiones son también optimistas. El FMI pronostica un crecimiento del 1,6%, por encima de su promedio “histórico” (un 1,4% desde 1999, su año de nacimiento), y la OCDE lo eleva al 1,9%.

En este ambiente tan amigable, y con la que está cayendo en nuestro país, resulta desagradable hablar de los riesgos globales y sus posibles impactos sobre los mercados financieros. Pero creo que los economistas estamos obligados a hacerlo, pese a que aceptemos y compartamos estos escenarios optimistas a corto plazo.

Los riesgos geopolíticos globales

De entre todos ellos, destaca la escalada militar de Corea del Norte y la posible respuesta contundente de los EE.UU. Los mercados, sin embargo, parecen minimizar este factor de riesgo, porque probablemente descuentan, y mucho, los excesos verbales de los líderes de ambos países, y porque creen que el “poder de convicción” de China sobre su vecino será, llegado el momento, definitivo. La situación de Venezuela es otro de los factores de riesgo. Un enfrentamiento civil o un golpe militar preocupa no sólo porque se trata del país con mayores reservas de petróleo, sino por su potencial efecto contagio sobre una región inestable y que se enfrenta a importantes elecciones en México, Colombia, Chile, Brasil y Paraguay.

La evolución de ISIS, que retrocede en Siria e Irak, pero parece avanzar en el norte de África, es otro de los factores de preocupación global, aunque no se ha trasladado a los mercados financieros. El terrorismo islamista, pese al dolor e inquietud que generan, tampoco ha tenido un impacto financiero como los que tuvieron los ataques terroristas de la primera parte de este siglo. El giro proteccionista iniciado tras la elección del Presidente Trump, parece haberse frenado, y hasta la fecha no se han denunciado los acuerdos comerciales vigentes en diferentes áreas del mundo.

Finalmente, el Brexit, que desató unos temores iniciales sobre su potencial impacto en el conjunto de la Unión Europea ha entrado en una fase de negociación que, confiando en el pragmatismo británico, podría desembocar en un acuerdo amistoso como el que existe entre la UE y Noruega o Suiza.

Los riesgos financieros

Los mercados financieros tienen una sensación de vértigo. Probablemente porque los meses de octubre han sido con frecuencia complicados: el crash bursátil de 1929, que desató la Gran Depresión, las caídas de los mercados tras el inicio de la Guerra árabe-israelí de 1973, el desplome del “lunes negro” de 1987, o los fuertes retrocesos tras la caída de Lehman Brothers en 2008, todos ocurrieron en octubre.

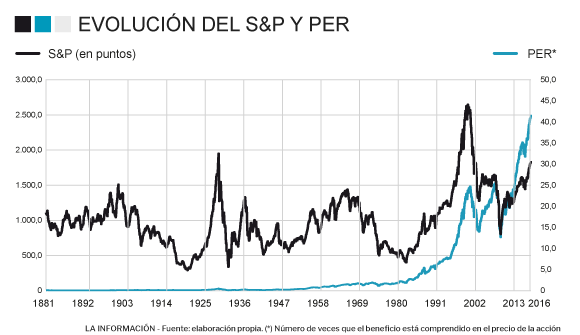

Recientemente, el economista y premio Nobel, Robert Shiller, que anticipó el pinchazo de las burbujas tecnológicas en 2000 e inmobiliaria en 2007, ha alertado sobre los riesgos de una posible burbuja en la Bolsa americana. Su argumento se resume en el gráfico a continuación, en el que se recoge el índice Standard &Poors y el ratio del valor bursátil sobre los beneficios empresariales de las empresas cotizadas (PER).

De este gráfico cabe destacar tres cosas: (i) movimientos al alza en el PER suelen anticipar caídas bursátiles (ocurrió en 1929, en 1933, en 1972, en 1999 y en 2007); (ii) el PER actual ajustado de ciclo es el tercero más elevado de la historia, sólo superado por el que precedió al crash bursátil de 1929 y al pinchazo de la burbuja tecnológica en 2000 y (iii) el índice S&P actual, no sólo es el más alto registrado nunca, sino que casi duplica el valor del índice durante las burbujas punto.com e inmobiliaria. En ambos booms, el índice S&P alcanzó los 1500 puntos. Hoy supera los 2500. En los mercados de deuda, tanto soberana como corporativa, ocurre algo parecido, con unas rentabilidades muy bajas pese al exceso de endeudamiento global. La razón que explica esta “exuberancia” de los mercados financieros es, sin duda, el impacto de unas políticas monetarias fuertemente expansivas en todo el mundo desarrollado.

Los riesgos económicos

Los riesgos financieros necesitan un desencadenante externo para materializarse. A veces son acontecimientos de tipo político o geoestratégico. Otras veces son riesgos económicos. En la actualidad, más allá de una política fiscal expansiva en EE.UU., con un recorte de impuestos y aumento de gasto que dispare el déficit y eleve los tipos de interés de los bonos, el principal temor de los mercados es el final de ciclo de la política monetaria expansiva. La estrategia de salida tiene 3 fases: (i) un recorte de la compra de activos, públicos y privados, por parte de los bancos centrales (ii) una subida de los tipos de interés y (iii) una venta paulatina del exceso de activos en los balances de los bancos centrales. La Reserva Federal (Fed) ya ha completado la primera fase, iniciado la segunda y comienza a atisbar la tercera.

El Banco Central Europeo (BCE) empezará este octubre (¡ay, el maldito octubre!) con la primera fase. Lo que ocurra con la Fedservirá de indicador adelantado y de “conejillo de indias” para el BCE, lo que nos da la ventaja del “esperar y ver”. Pero el riesgo de pinchazo financiero global está ahí y no podemos ignorarlo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios