La movilización de miles de pensionistas en varias ciudades de España, coincidiendo con la convocatoria del Pacto de Toledo, ha abierto un debate sobre el sistema público de pensiones contributivas en el que se mezclan dos temas que, aunque relacionados, son muy diferentes.

-Uno de ellos es el de la revalorización anual de las pensiones, en función o no del IPC.

-El otro, es el de la sostenibilidad a largo plazo del sistema contributivo de reparto ante el reto del envejecimiento demográfico.

1. La revalorización anual de las pensiones

El plan del Gobierno, aprobado en 2013, es que, “mientras haya déficit en la Seguridad Social”, las pensiones contributivas aumentarán un 0,25% nominal cada año. De esta forma, el Gobierno se compromete a no volver a congelar las pensiones como hizo el “malvado” Zapatero en 2011. La idea era tan genial que la propia ministra envió una carta personalizada a todos los pensionistas, anunciándoles la buena nueva. Creer que los pensionistas tienen ilusión monetaria o, lo que es lo mismo, que no tienen en cuenta la evolución de su poder adquisitivo, resulta ingenuo a estas alturas del siglo XXI. Y el problema de dicha misiva es que los pensionistas se han dado cuenta de que esa pérdida de poder adquisitivo va a ser permanente, no episódica como ocurrió en 2011, y que, a medida que avance su edad, el empobrecimiento de su pensión va a ser creciente.

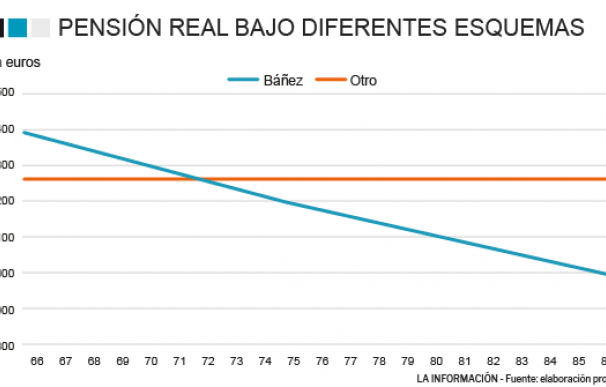

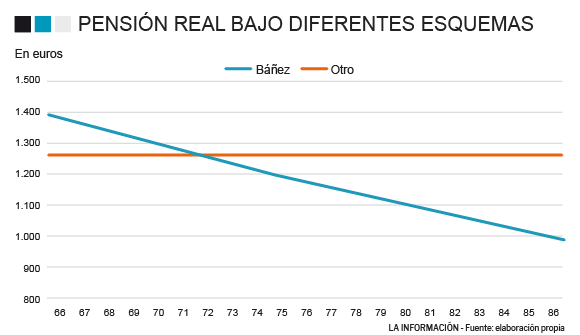

Supongamos que la inflación promedio es un 2%, algo que, por una parte, es el objetivo de inflación del BCE y, por otra, es nuestra inflación promedio desde que estamos en el euro (2,1% anual). Supongamos que la pensión inicial de una persona que se jubila a los 66 años es de 1.400 euros mensuales. Con el 'Plan Báñez' esa pensión en términos reales será de 1.260 al cumplir los 72 años, de 1.100 euros al cumplir los 80 y de 990 euros a los 86. Es decir, al cabo de los 20 años habrá perdido un 32% de poder adquisitivo. Y ese es precisamente el problema, que cuando más se necesite, menos capacidad de compra tendrá su pensión.

Personalmente creo que las pensiones deben revalorizarse con el IPC. Aunque la pensión inicial sea más baja que con el Plan Báñez. Supongamos que se ofrece una pensión real constante de 1260 euros al mismo jubilado anterior. Es verdad que, de entrada, dispondrá de 140 euros menos al mes. Pero a esa edad tendrá más capacidad de maniobra para poder conseguir ingresos complementarios, siempre que se incentiven fiscal y socialmente, y tendrá menores necesidades de gasto (atención sanitaria o de dependencia). A los 72 años ya tendrá la misma pensión real que con el Plan Bañez, y a los 86 años un 27% más. Alguien puede decir que tiene una tasa de descuento elevada, que no conoce su esperanza de vida, que igual no hay tanta inflación, o que prefiere pájaro en mano en vez de ciento volando. Pero eso tendría que ser una opción del pensionista, que debería poder elegir entre un esquema y otro. Yo personalmente, pese a la incertidumbre, siempre votaría por el segundo esquema (véase gráfico 1).

Esta propuesta puede tener sus variantes, y todas ellas son susceptibles de ser debatidas y acordadas en el marco del Pacto de Toledo. Entre ellas, que esa pensión inicial sea creciente con el retraso de la edad de jubilación (con un “bonus” adicional al cómputo de años trabajados). Otra opción es que el INE elabore un “IPC para pensionistas”, que refleje de forma más exacta el verdadero gasto en consumo de los pensionistas y el impacto de los precios sobre su poder adquisitivo. Finalmente, el INE podría estimar el sesgo al alza que un índice Laspeyres, basado en una cesta fija, como es el IPC, pueda tener por no tener en cuenta la posible sustitución que los consumidores hacen de los bienes que se encarecen más en términos relativos. Pero, en cualquier caso, debería buscarse un esquema que mantenga el poder adquisitivo de las pensiones, sin perder de vista el gran problema de largo plazo, que es su sostenibilidad.

2. La sostenibilidad a largo plazo de las pensiones

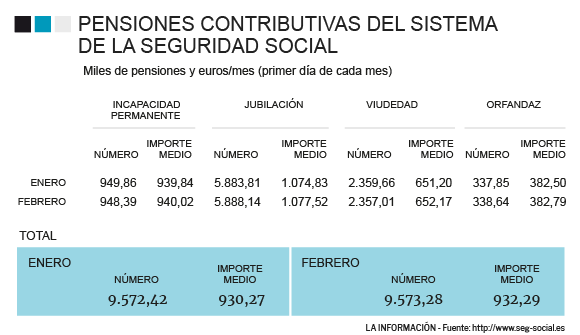

En la tabla 1 se reproduce la situación actual de las pensiones contributivas medias, esto es, las que se financian a costa de las cotizaciones sociales, tanto de trabajadores como de empresarios. El gasto en pensiones puede crecer por dos motivos: el crecimiento del número de pensionistas y el de la pensión media. Y, a su vez, la pensión media puede aumentar porque las bases cotizadas se han ido elevando con el tiempo (por la inflación o la productividad) o por el esquema de revalorización anual de las pensiones al que me he referido antes. Dentro de los pensionistas podemos distinguir entre el total, que incluye viudedad, incapacidad permanente y orfandad, y las que se refieren estrictamente a la jubilación. De la tabla 1 podemos deducir que las últimas recogen más del 70% del total del gasto en pensiones contributivas, y ese porcentaje aumentará con el envejecimiento demográfico.

Por ejemplo, al entrar en el euro, en enero de 1999, hace 19 años, el número de jubilados era 4,4 millones, y la pensión media era de 505 euros, por lo que el gasto en pensiones de jubilación era un tercio del actual. Si abordamos cada uno de estos dos factores por separado, número de pensionistas y pensión media, es más fácil entender el problema real de las pensiones.

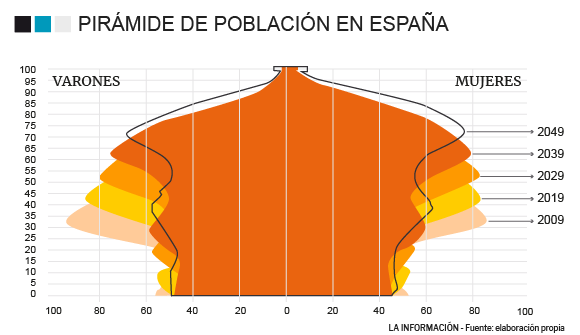

El número de pensionistas perceptores de jubilación aumentará de forma inexorable, tal y como recoge la pirámide de población a continuación. El pico del problema demográfico tendrá lugar en 2040-2050, en el que la parte ancha de la pirámide la formarán jubilados, mientras que los cotizantes se situarán en la parte más estrecha. Es muy difícil cambiar esta pirámide. Con políticas de natalidad no se conseguiría nada significativo, pues se necesitarían 9 hijos por mujer fértil para rellenarla. La inmigración podría contribuir positivamente, pero a corto y medio plazo no es una opción factible por la situación del mercado de trabajo.

Es evidente que las pensiones siempre se podrán 'pagar' a costa de impuestos o endeudamiento. El problema es, a costa de “cuánto”, y si es justo o no que generaciones activas del presente paguen nuestras pensiones con sus impuestos o acepten ese endeudamiento y la carga de intereses que genere. Y no digamos si esas generaciones son, además, las que van a sufrir el problema demográfico que se viene encima y que refleja la pirámide. Se les estaría exigiendo un doble esfuerzo.

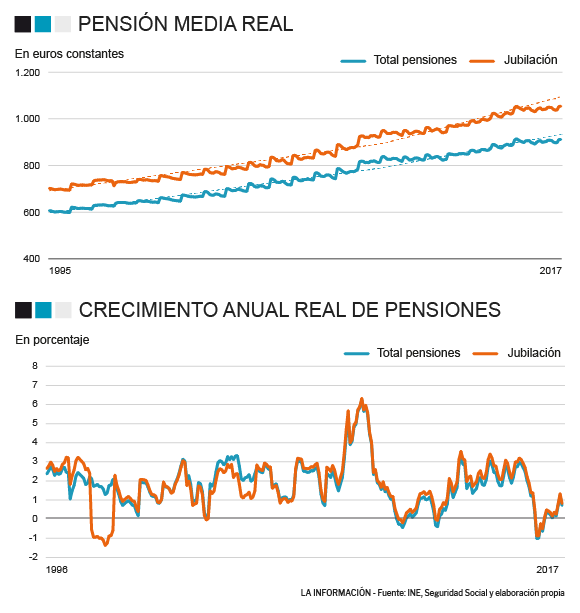

En lo que se refiere al segundo problema, la pensión media, en el gráfico 3 presento la serie mensual de pensiones medias contributivas (tanto el total como exclusivamente las de jubilación) desde 1995. Tras enlazar las series de la Seguridad Social, las he expresado en términos reales, es decir, descontando la evolución mensual del IPC. Lo sorprendente de ambos gráficos es que recogen un fuerte crecimiento de la pensión media en términos reales en todo este período, salvo contadas excepciones. Eso quiere decir que, incluso en los años de congelación o cuasi congelación nominal de las pensiones, el efecto de la subida salarial en el cómputo de la pensión inicial ha compensado el impacto que sobre los costes ha podido tener la pérdida de poder adquisitivo de las pensiones ya existentes en esos años.

En el Gráfico 4 presento la tasa de crecimiento anual de esa pensión media real, de forma que se elimina el componente estacional. Tal y como recoge el gráfico y resume la tabla 2, el problema “real” es que la pensión media “real” ha crecido un 1,8% anual en los últimos 23 años, frente a un crecimiento de la productividad total de los factores de un 0,2%. Es en este gap donde radica el problema de la sostenibilidad.

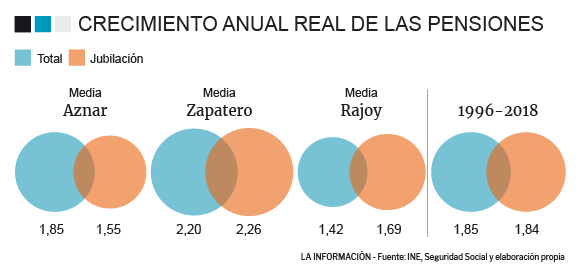

Y el problema no es sustancialmente diferente en función de las diferentes opciones políticas. Las pensiones contributivas han crecido especialmente en los años de Gobierno de Zapatero, tanto las totales como las de jubilación. Con Aznar y con Rajoy han crecido relativamente menos, aunque resulta interesante que Aznar premió más las pensiones de incapacidad, viudedad y orfandad, mientras que Rajoy lo ha hecho con las de jubilación.

Sostener el sistema sin una carga excesiva sobre las generaciones activas del presente (jubilados del futuro) tendrá que abordarse bien desde el punto de vista de la pensión media real inicial, o bien elevando la productividad. Esto último, que sería lo deseable, requiere muchas reformas y muchos acuerdos políticos que, desgraciadamente, tampoco se vislumbran en el horizonte.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios