Diagnosticar una “burbuja de precios” es siempre díficil. El motivo es que una burbuja sólo se confirma cuando se pincha. Hasta ese momento, simplemente se trata de una hipótesis, de una construcción teórica que puede confirmarse o no con la realidad.

Mientras llega ese pinchazo y los precios siguen y siguen subiendo, los que defienden la existencia de una burbuja lo pasan mal. Porque, aquellos que les escuchan y hacen caso de su alerta comprueban que, los que ignoraron la advertencia, ven revalorizarse una y otra vez su apuesta por el activo. Por el contrario, ellos no han disfrutado de esa ganancia de capital, pues han vendido o no han comprado por temor al posible

pinchazo. Una vez ha pinchado, todo el mundo dice que “estaba claro que había una burbuja” y también es frecuente encontrar a gente que presume de “haberse salido a tiempo”, justo antes del pinchazo.

Pero lo cierto es que aquellos deben ser una minoría muy afortunada, pues, si muchos hubieran vendido a tiempo, los precios no podrían haber subido tanto. También es frecuente encontrar a gente que recrimina a los que tienen alguna responsabilidad política o regulatoria el no “haber hecho nada” para frenar o desinflar la escalada excesiva de precios de un activo. A estos se les olvida que, si es difícil el diagnóstico de una burbuja, aún es más difícil combatirla con instrumentos monetarios, fiscales o regulatorios, pues al actuar sobre ella, es posible que se produzcan externalidades negativas sobre otros activos que no están sujetos a este

comportamiento anómalo. Finalmente, está el problema de la idoneidad o deseabilidad de la intervención.

Siempre he encontrado apasionante la experiencia de encontrarme, en la calle o en las redes, a “liberales declarados” recriminándome “¿por qué no pinchasteis la burbuja inmobiliaria?”. Al fin y al cabo, estamos en una economía de mercado y los ciudadanos son libres de tomar sus decisiones dentro del marco legal, y asumir los riesgos que consideren oportunos, siempre que esos riesgos excesivos no supongan una externalidad negativa para la sociedad en su conjunto. La regulación sobre la velocidad en carretera o la prohibición de consumo de tabaco en lugares públicos son ejemplos de limitación de esas externalidades. En el entorno financiero, se supone que el Estado o el regulador deben intervenir cuando la excesiva acumulación de riesgos puede suponer un problema “sistémico”, es decir, que afecte al conjunto del sistema financiero o a la actividad económica general. Una burbuja inmobiliaria entraría en esta categoría, pero el problema, como decía antes, es siempre el diagnóstico y los instrumentos.

La “burbuja bitcoin”

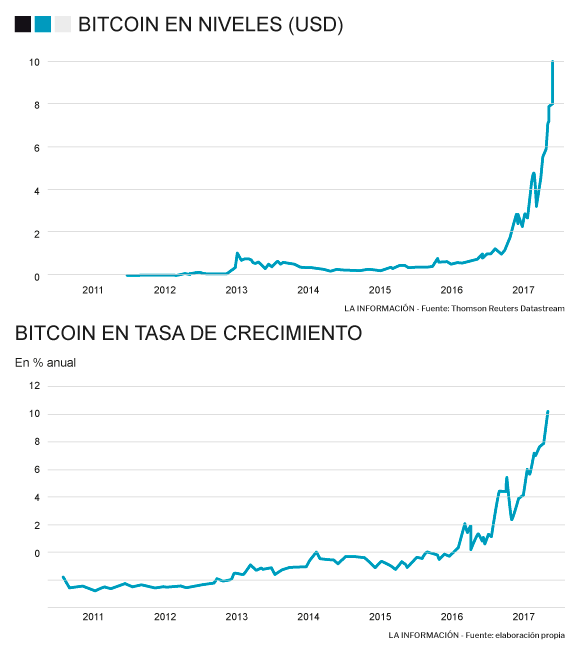

Y cuando apenas nos habíamos respuesto de las burbujas tecnológica, inmobiliaria, de crédito, de los sellos y fotovoltaica, surge con fuerza la “burbuja bitcoin”, cuya evolución se resume en los gráficos a continuación, tanto en niveles como en tasas de crecimiento anual. Desde su creación en 2011 hasta mediados de 2016 su cotización sufrió grandes oscilaciones, incluso con un período de caídas prolongadas desde finales

de 2014 y durante todo el año 2015. Así, su valor a finales de 2015 no era muy distinto al que había alcanzado a finales de 2013. Una revalorización nula en más de dos años. Sin embargo, a partir de 2016 se dan dos fenómenos característicos de una burbuja de precios: (i) ante una oferta fija, se desata una demanda basada exclusivamente en las expectativas de revalorización del activo, lejos de su demanda “fundamental” (como

medio de pago y como depósito de valor) y (ii) el crecimiento de su precio es no lineal (explosivo) tanto en niveles como en tasas de crecimiento.

A finales de 2017 el proceso se ha acelerado incluso más, sobre todo a partir de la aparición de un mercado de futuros sobre bitcoin. Ello plantea el viejo debate sobre si los derivados contribuyen a estabilizar el mercado spot, como se supone deberían hacer, o exacerban su volatilidad, como parece que ha ocurrido, una vez más.

Al igual que en muchas otras burbujas, estos procesos no lineales cambian bruscamente cuando la expectativa de revalorización se reduce, aunque sea levemente. No hace falta que se espere una caída del precio para que este frene su subida. Incluso con una expectativa de crecimiento positiva, basta con que ésta sea menor para que pueda desatar una rápida espiral bajista de la demanda que desplome los precios rápidamente.

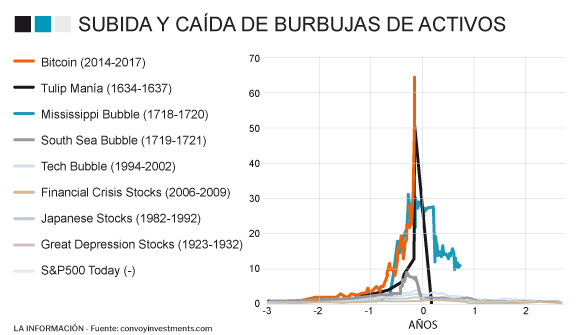

El Gráfico 3 compara la burbuja bitcoin con otras famosas burbujas de precios de activos de la Historia, que terminaron exactamente de esa manera. La euforia bitcoin ha superado ya la más enloquecida burbuja registrada nunca: la de los tulipanes en Holanda en el siglo XVII, en la que se llegó a pagar el valor de una mansión o 40 años de salario por un solo bulbo. O la burbuja de los Mares del Sur, en la que se arruinó Isaac Newton, en el siglo XVIII. Y, por supuesto, muy superior a la burbuja punto.com del año 2000, la burbuja inmobiliaria de 2000-2007, las de la Bolsa japonesa en los años 80, o la de EEUU antes de la Gran Depresión de 1929.

Y ¿cuál puede ser el valor del bitcoin una vez se pinche la burbuja? Cuando esto ocurre la valoración de los activos no recupera su nivel "fundamental”, sino que suele haber una reacción negativa en exceso (“undershooting”) y su cotización se acercará al valor de su “respaldo”. ¿Cuál es este respaldo? En el caso de los pisos, el valor de uso de los mismos como vivienda, en el de los sellos, el valor para los coleccionistas, en el de los tulipanes, su valor decorativo en jarrones, parques y jardines. Pero, ¿cuál es el valor del respaldo del bitcoin?. Ninguno. Cero. Porque no es un medio de pago legal con respaldo

de ningún banco central.

Por eso, muchos autores señalan que las cosas han ido demasiado lejos y que los Gobiernos o los reguladores deben actuar antes de que el riesgo bitcoin se convierta en sistémico y pueda ocasionar una recesión mundial como la de 2008. Entre las medidas que se proponen:

Que se prohiba su comercialización, como sugiere el Premio Nobel, Joseph Stiglitz. La “prohibición” no ha dado resultado en muchas ocasiones de la Historia (Ley seca, estupefacientes, controles de precios y alquileres). Genera mercado negro y no evita la especulación. Incluso puede exacerbarla.

- Un impuesto a las transacciones sobre bitcoin, como planea el Gobierno de Corea. Hay muchos problemas con esta propuesta. Uno, que es difícil implementación por parte de un país de forma aislado. Otro, que seguramente se trasladará el impuesto al precio, elevándolo incluso más, al contrario de lo que se quiere evitar.

- No permitir un volumen elevado en cada transacción, dejando éstas para pequeñas denominaciones que guarden alguna relación con el principio de medio de pago para el que en principio creado este activo. Todos sabemos, de la experiencia de los “mariachis”, que este tipo de restricciones son fácilmente sorteables, estableciendo paquetes divisibles entre muchos usuarios, aunque sean anónimos.

- Creación de más oferta privada de criptomonedas. Aunque en teoría esta opción podría funcionar, la realidad es que ya existen en el mercado más de mil criptomonedas circulando por todo el mundo, y ello no ha evitado la burbuja del Bitcoin.

- Creación de criptomonedas oficiales, por parte de los Banco Centrales. Esta medida es la que tiene más probabilidades de éxito, aunque llevará tiempo, dada la lentitud de los bancos centrales en adoptar innovaciones tecnológicas. Además deben estudiar de qué manera pueden condicionar el crecimiento de la oferta monetaria global y afectar a la estabilidad de los precios de consumo de sus áreas monetarias. Hasta la fecha, sólo el Banco Central de Venezuela ha anunciado la creación de su criptomoneda. Pero para que tenga éxito, se necesita la credibilidad de la autoridad monetaria. En junio por un dólar te daban 7.000 bolívares. Ahora, seis meses después, por ese mismo dólar te dan 125.000 bolívares. Es decir, como un bitcoin, pero al reves… ¿Quién puede confiar en el valor de esa criptomoneda?

Entonces, ¿qué hacemos con el Bitcoin? Probablemente, a corto plazo, lo mejor sea no hacer nada, y esperar a que los bancos centrales creíbles diseñen e introduzcan sus nuevas criptomedas. O, mejor dicho, hay algo que sí se puede hacer y que es la mejor medicina para cualquier burbuja: hablar mucho de ella. Alertar de sus riesgos y avisar a los incautos de que nadie vende billetes de 5 euros por un euro. Salvo que se trate de

una estafa piramidal.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios