El modelo 303 de Hacienda corresponde a la autoliquidación del Impuesto sobre el Valor Añadido y es obligatorio de presentar en el caso de cualquier profesional o empresario que desarrolle una actividad sujeta a este impuesto, independientemente de sociedades, empresas o trabajadores autónomos.

Aunque hay toda una serie de casos que están sujetos a normas específicas y exenciones, la manera general de cumplimentar este trámite de Hacienda es, a grandes rasgos, el siguiente. El primer paso, como de costumbre, es identificarse a través de las diferentes credenciales (Cl@ve Pin, Certificado...) en la web de la Agencia Tributaria. En la página principal, en el menú de la izquierda, hay que entrar en Impuestos y tasas.

La segunda opción del listado es el IVA. Hacemos clic y entramos en el listado de opciones, seleccionando Modelo 303 (la primera). Se puede elegir, dependiendo de las credenciales y de la preferencia del profesional, si cumplimentar el modelo para presentarlo en papel u online. En el primer caso, el pago deberá realizarse en una entidad bancaria colaboradora con el justificante de la presentación y, en el segundo, se podrá abonar o solicitar el ingreso online.

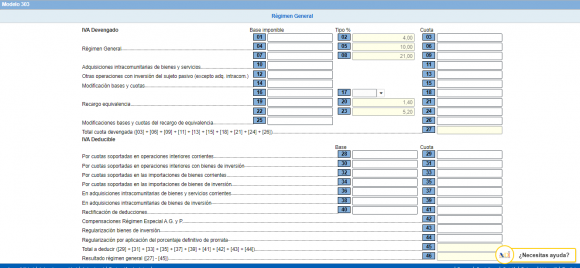

IVA devengado y deducible

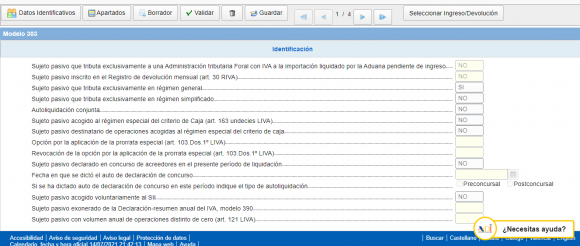

La primera sección que hay que rellenar es la de los datos de quien declara el IVA. Habrá que hacer referencia al trimestre o periodo de referencia, completar los datos identificativos y la modalidad de declaración. Una vez cargados los datos, se abre el formulario.

La primera hoja hace referencia al IVA devengado (es decir, el añadido en las facturas cobradas y el que, por tanto, hay que declarar). Dependiendo del tipo de actividad, las facturas reflejarán el IVA del 4, el 10 o el 21%. Se rellena la cantidad en cada casilla y automáticamente la página refleja el valor a abonar.

El segundo apartado corresponde al IVA deducible, es decir, aquel IVA pagado por el profesional que puede sustraerse al devengado porque corresponde a la adquisición de productos o servicios necesarios para el desarrollo de su actividad profesional. Una vez rellenadas las casillas según las cantidades que correspondan, el sistema hará la resta correspondiente.

La cantidad resultante es el dinero a pagar o a recibir (según las cantidades). Las siguientes hojas dan cuenta de situaciones excepcionales o con diferentes obligaciones. Si no se atiene a ninguna de ellas, se pasa a la hoja final en la que aparece el resultado de la declaración. Habrá que seleccionar si es a ingresar en cuenta o a domiciliar y, de haber seleccionado la presentación online, se podrá rellenar el fichero NFC para hacer el pago a través de la pasarela de nuestra entidad bancaria.

Se comprueba, haciendo clic en Validar, que no hay errores en la declaración y se pasa a firmarla y presentarla. Si se ha optado por presentarla en papel, después de este paso aparecerá el PDF necesario para hacer el pago en el banco (hay que tener en cuenta que, hasta que no se abone la cantidad, la declaración no resultará presentada). Si se ha pagado online, este documento será el justificante de la presentación del modelo 303.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios