El informe publicado por Mapfre Economics destaca que la ausencia de alternativas en el terreno de las imposiciones a plazo fijo ha sido ocupado por las ofertas en el seguro de vida ahorro de diferentes compañías.

El informe publicado por Mapfre Economics destaca que la ausencia de alternativas en el terreno de las imposiciones a plazo fijo ha sido ocupado por las ofertas en el seguro de vida ahorro de diferentes compañías.

Un gobierno de izquierdas mantendría el impuesto extraordinario a la banca e intentaría regular la remuneración de los depósitos, afectando al beneficio de los bancos. La derecha, por contra, reformularía el gravamen.

El banco italiano Banca Sistema junto a Fjord Bank, con sede en Lituania, son las que ofrecen depósitos con mayores rentabilidades, que se alinean con los tipos de interés del Banco Central Europeo.

La filial digital de Banco Santander acaba de estrenar una nueva imposición a plazo fijo con una rentabilidad del 3,07% a seis meses para aquellos clientes que domicilien ingresos recurrentes por un importe de 600 euros.

Los mejores depósitos que están bajo el fondo de garantía español, que protege hasta 100.000 euros por titular y cuenta, permiten obtener una rentabilidad que supera el 3%, un porcentaje que ya es más que atractivo.

Este volumen equivaldría a un quinto del total de depósitos que tiene, por ejemplo, Santander. Esta salida se destinó a la inversión en fondos, amortización de hipotecas y para compensar la pérdida de poder adquisitivo.

El banco español ha indicado que el fondo invertirá toda su cartera en activos de renta fija pública o privada en mercados fundamentalmente de la OCDE. Además, amplía la comercialización del fondo hasta el 5 de septiembre.

En las últimas pujas ha sido habitual que la demanda supere a la oferta en un contexto de elevado apetito de los pequeños inversores por este tipo de deuda frente a la baja rentabilidad de los depósitos bancarios.

Algunas entidades devuelven un importe de todos los recibos, fundamentalmente los relacionados con los consumos básicos del hogar, mientras que otras firman acuerdos y ofertas con determinadas compañías.

Mientras que los de Yolanda Díaz quieren imponer medidas que controlen lo que pagan los bancos por las imposiciones a plazo fijo, el BCE cree que esto afectaría al coste del crédito y a la solvencia de las entidades.

Los neobancos y bancos digitales se desmarcan frente a la banca tradicional en las remuneraciones por las imposiciones a plazo fijo. Los últimos lanzamientos se concentran en el corto plazo y una rentabilidad del 3%.

La estrecha relación que existe entre los préstamos y el ahorro es un motivo más para evitar mejorar la remuneración de los depósitos, ya que los bancos no tienen necesidad de captar dinero para dar financiación.

Los fondos monetarios se convierten en uno de los productos estrella de este 2023 y figuran entre los primeros puestos por captaciones netas, pese al bajo retorno que ofrecen en comparación con otros vehículos inversores.

La entidad también apostó por las cuentas remuneradas desde el 1 de junio con un producto que renta un 2% TAE para aquellos clientes que tengan al menos 20.000 euros en fondos de inversión o ETF, fondos cotizados.

Además, incrementa la remuneración de las cuentas corrientes hasta un 1,25% y cuenta con un servicio para la contratación de Letras del Tesoro desde su banca electrónica.

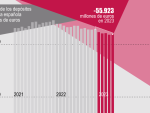

Desde que arrancó el año, los hogares han reducido su ahorro en depósitos en 24.600 millones de euros, frente al récord marcado a cierre de 2022, cuando el dinero que tenían depositado en estos productos superó el billón.

Este jueves, Calviño y patronales bancarias se reunirán para analizar la evolución de los Códigos de Buenas Prácticas aprobados el año pasado, un encuentro que servirá para hablar de la rentabilidad de estos productos.

La banca electrónica ha duplicado su presencia en el mercado de las imposiciones español, pero sin poner en riesgo el reinado de los pesos pesados financieros, que todavía acaparan el 95,6% de este producto de ahorro.

Los bancos españoles miran cara a cara a las letras del Tesoro Público y cierran distancia con ellas ofreciendo a sus clientes habituales y no habituales la posibilidad lograr hasta un 3% TAE a través de imposiciones a plazo fijo.

La banca italiana da un salto desde su actual 3,85% en rentabilidad a plazo fijo a un año hasta el 4% TAE. Este es el depósito a un año más alto que se ha visto en España y en el resto de Europa desde 2008.

El vicepresidente del Banco Central Europeo ha recordado que le quedan "algo menos de tres años en el BCE" y que espera cumplir su mandato ante las informaciones que le colocan como posible ministro de Economía del PP.

El banco holandés ha elevado la rentabilidad de su Cuenta Naranja y de sus depósitos a plazo, pero aún así se queda lejos de las mejores ofertas que se comercializan en España y que llegan a pagar más del 3% en depósitos.

Tanto el consejero delegado de Banco Sabadell, César González-Bueno, como el presidente de Caixabank, José Ignacio Goirigolzarri, han insistido que la competencia y el cliente serán los que determinarán los depósitos.

La ministra de Economía, Nadia Calviño, ha insistido que la banca deberá trasladar la subida de los tipos de interés a las imposiciones a plazo fijo. Precisamente se reunirá a finales de mes con las patronales para tratar este tema.

Las ofertas en depósitos que comienzan a aparecer a cuenta gotas, con rentabilidades que llegan al 3%, van dirigidas no solo a los nuevos clientes, sino también a los ya antiguos, con el objetivo de evitar perderlos.

Página 1 de 10