El anuncio de la Lotería, los de turrones… y las campañas de planes de pensiones. Cada año, en el tercer trimestre, las entidades financieras lanzan sus campañas para captar ahorro para los planes de pensiones. Y, con estas campañas, vuelven las voces críticas con este producto de ahorro para la jubilación, que dicen que “los planes no son rentables” o que “lo que te ahorras hoy en impuestos lo pagas cuando te jubiles”. Pero, si analizamos los datos podemos comprobar que sí hay planes rentables.

Hay que señalar que parte de la falta de rentabilidad que tienen los partícipes con sus planes se explica por su propio comportamiento inversor. Los españoles tenemos un perfil mayoritariamente conservador, tendemos a hacer las aportaciones a final de año de forma puntual y solemos elegir los planes más vendidos en lugar de los más rentables.

¿Quieres saber si el plan de pensiones que tienes es el que necesitas? ¡Utiliza nuestro comparador!

¿Tienes el plan de pensiones que necesitas?:

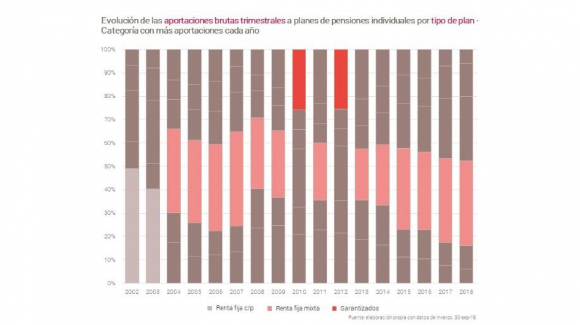

La mayoría del ahorro en pensiones, el 51%, está invertida en renta fija (analizando los datos por activo subyacente al conjunto de planes). Y, aunque el activo en el que más se ha incrementado el patrimonio ha sido la renta variable, cabe destacar que los inversores mantienen un perfil mayoritariamente conservador cuando se trata de los planes de pensiones. Y, si nos fijamos en la categoría que cada año ha captado más aportaciones, vemos que la clara ganadora es la renta fija mixta (entendiendo estos como aquellos con un 35% de la cartera invertida en bolsa), excepto en 2010 y 2012, cuando las campañas comerciales pusieron el foco en los garantizados, y en 2001 y 2003, cuando se invirtió mayoritariamente en renta fija a corto plazo.

La alta estacionalidad en las aportaciones resta rentabilidad

Tradicionalmente, las aportaciones a planes de pensiones se concentran en el último trimestre del año, y más concretamente en el último mes. Es cuando la mayoría de personas se acuerda de su plan y decide aportar el dinero que le sobra del año para beneficiarse de la deducción en la declaración de la renta. De hecho, el 56,19% de las aportaciones brutas trimestrales a planes de pensiones individuales se realizan en el último trimestre (media desde 2003 hasta 2017).

Este comportamiento del ahorrador tiene un coste en la rentabilidad que consigue en el largo plazo: si tomamos los precios medios de cierre del Ibex 35, esperar a hacer la aportación al último trimestre habría sido un 2,18% más caro en lo últimos quince años, o un 1,65% en los últimos cinco.

La diferencia entre los planes grandes y los rentables

En agregado, las rentabilidades medias anualizadas de los planes de pensiones a 15 años son positivas y a un año son negativas todas excepto las de la categoría de renta variable. Los planes que invierten en bolsa han obtenido rentabilidades superiores al 4% a 15 y 10 años (media del total) y más del 6% a cinco y tres años, mientras que a un año tienen un rendimiento del 0,9%.

Sin embargo, hay grandes diferencias en rentabilidad de unos planes a otros. Para explicar la dispersión de la media, lo primero que hay que entender es que, aunque hay muchos planes de pensiones (más de mil) en España, existe una gran concentración del patrimonio: el 60% del dinero ahorrado se encuentra invertido en los diez planes más grandes. La concentración es mayor si desagregamos los datos por categoría: en el caso de la renta fija (a corto y a largo plazo) acumulan más del 70% del total de la industria, mientras que, en el caso de la renta variable, los diez más grandes representan el 43% del patrimonio.

En cambio, en los planes más rentables hay muy poco dinero invertido: en los de diez más rentables (anualizada a 15 años) de bolsa solo hay un 9,4% del patrimonio y en los de renta fija a largo plazo, el 25,2%.

Además, existen diferencias de rentabilidad agregada en los planes de pensiones por tipo de entidad. Así, las gestoras independientes han obtenido mejores resultados a diez, cinco y tres años y son las únicas en positivo a un año en todas las categorías. Aunque, de nuevo, las medias enmascaran diferencias entre unas entidades y otras.

Abante: el valor de la gestión

Hay planes rentables y consistentes. En Abante damos tanta importancia a la gestión de los planes de pensiones como a la de los fondos de inversión, para ofrecer a los inversores con un enfoque de largo plazo las mejores oportunidades a nivel global. Los principales motores de rentabilidad de nuestros planes son la gestión activa del asset allocation (distribución de activos) y la selección de los que consideramos mejores gestores a nivel global, con el objetivo de maximizar la rentabilidad, controlando también la volatilidad.

Esto nos ha permitido ofrecer planes de pensiones rentables y consistentes a los inversores. Así, de los 1177 planes de pensiones que analiza Morningstar (de todas las categorías), Abante Bolsa PP (producto de renta variable global) es el octavo por rentabilidad anualizada a diez años, con un 9,99%, manteniendo un nivel de riesgo inferior a la media. Y Abante Variable PP (renta variable mixto) ocupa el puesto 38 del total, con una rentabilidad anualizada a diez años del 6,04% y un nivel de riesgo bajo (datos a 19 de noviembre de 2018).

¿Necesitas analizar tu caso? Contáctanos y te explicamos todo con detalle y sin compromiso.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios