L

a semana pasada repasamos el inquietante nivel de endeudamiento, público y privado, de la economía española. Dicho endeudamiento es preocupante por dos motivos. El primero, porque son un factor limitador del gasto, en consumo e inversión, incluso cuando se recupera la economía, pues una parte del incremento de renta debe dedicarse a reducir deuda, lo que lastra el ritmo de expansión de la economía. Por ejemplo, las empresas tienen que dedicar parte de sus beneficios a amortizar deuda (desapalancamiento) y reparten menos dividendos, con lo que se resiente la renta de las familias o de otras empresas. Algo parecido ocurre con las familias endeudadas, que tienen que cancelar deudas en vez de consumir, incluso cuando se recupera el empleo y los salarios. Y qué decir del sector público, que tendrá que generar superávits primarios (excluyendo la carga de intereses), lo que limita la expansión del consumo y de la inversión pública, y tendrá menos margen de maniobra para atender necesidades sociales.

El segundo motivo, más allá de suponer un lastre para la recuperación económica, es que dicho endeudamiento supone un factor de riesgo en caso de subidas de los tipos de interés. En España, el endeudamiento del 400% del PIB de finales de 2017 es, a todas luces, excesivo. Y se tardarán otros 11 años en recuperar unos niveles razonables, como los que había antes de la entrada en el euro y el inicio de las burbujas. La reciente subida de tipos de interés por parte de la Reserva Federal de los EEUU y el anuncio de que, probablemente, habrá otras tres subidas en lo que queda de año, y otras tantas en 2019, no son sino un indicador adelantado de lo que nos espera en la zona euro en el horizonte de dos o tres años.

Pero el 400% de Deuda Nacional en términos de PIB, siendo preocupante por sus implicaciones macroeconómicas, no deja de ser una deuda “entre españoles”. Las subidas de tipos perjudicarán a los endeudados (familias, empresas y sector público) pero beneficiarán a los ahorradores (familias, fundamentalmente).

Pero si consideramos la deuda externa neta, es decir, lo que España como país debe al exterior, ese debe ser el motivo de verdadera preocupación porque, cuando suban los tipos de interés, ello supondrá un empobrecimiento del país. Ya no se trata de una deuda entre españoles, sino una deuda de toda España con el exterior.

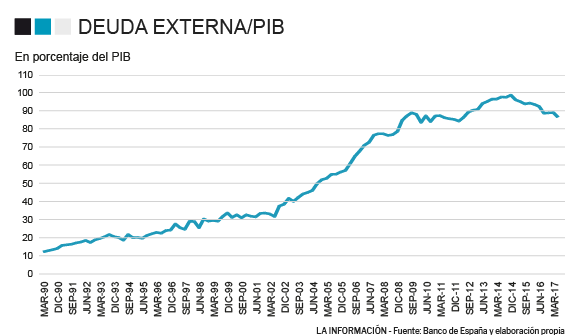

En el Gráfico 1 presento, con los datos más recientes del Banco de España, el ratio de deuda externa neta de España en términos de PIB. Conviene insistir en que se trata de deuda neta, es decir, una vez descontados los activos que suponen el stock acumulado de la inversión española en el exterior, que ha sido muy importante, especialmente en Latinoamérica y en la Unión Europea.

¿Cuál es el nivel “razonable” de deuda externa? Si nos guiamos por nuestros valores históricos, parece razonable un 20% del PIB, que es el promedio que teníamos antes de entrar en el euro (1999). Ese promedio incluye períodos de devaluaciones de la peseta, como las que tuvieron lugar en 1992-93, que hicieron subir nuestro ratio de deuda, al estar parte de ella denominada en moneda extranjera. Otra posible comparación es la internacional. Según los datos del Banco Mundial, los países de renta media tienen unos ratios de deuda externa del 25% del PIB, aunque hay diferencias por regiones: Asia oriental, el 17%, Europa del Este y Central el 53%, Latinoamérica el 38%, el sur de Asia el 21% y Oriente Medio y el Norte de África, el 18%. Es difícil encontrar países con un 100% de Deuda Externa sobre PIB, como es el caso de España. Ucrania, Jamaica, Angola, Cabo Verde o Bosnia-Herzegovina son excepciones que nos acompañan en este penoso ranking de endeudados. Países fuertemente vigilados por el FMI y por los propios mercados financieros, como son Argentina (36%), Brasil (31%), China (12%), Colombia (43%), India (20%), México (41%) o Rusia (42%), tienen unos ratios de deuda que son menos de la mitad del ratio español.

Dentro de la Unión Europea también nos encontramos un rango muy diverso. Hay países con deuda externa neta negativa, es decir, son acreedores netos, como Alemania, Holanda, Bélgica, Suecia o Dinamarca. Otros están fuertemente endeudados, como Grecia o Irlanda. Y otros tienen unos ratios de deuda “razonables”, por debajo del 20% del PIB, como Francia, Reino Unido o Italia. El caso italiano es especialmente llamativo. Pese a tener un ratio de deuda pública mucho más elevado que España, su ratio de deuda externa es bajo, porque tiene un importante nivel de ahorro doméstico privado. Es verdad que nuestro endeudamiento se ha reducido hasta el 87% del PIB, desde prácticamente el 100% alcanzado a principios de 2015. Pero a este ritmo, 5 puntos del PIB por año, tardaríamos otros 13 años en alcanzar esos niveles “razonables” de 1998. Y, sin duda, los tipos de interés internacionales no esperarán tanto para subir significativamente.

El déficit corriente resultó ser 'relevante'

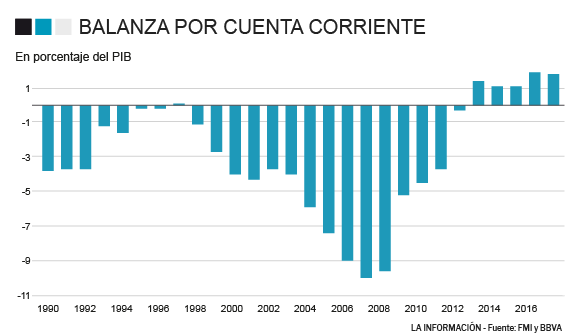

¿Y de dónde viene este endeudamiento externo que hace que la economía española sea tan vulnerable, financieramente hablando? El Gráfico 2 proporciona la respuesta: la evolución del saldo de la balanza por cuenta corriente, que es el flujo anual cuyo stock acumulado termina siendo la Deuda externa. España ha sido siempre un país con “déficit externo”. Es decir, casi siempre ha acudido al ahorro exterior (entrada neta de capitales) para financiar sus ratios de inversión domésticos.

Hasta nuestra entrada en el euro, España había sido tradicionalmente un país con déficit por cuenta corriente, pero a unos niveles más o menos razonables: el promedio de déficit externo desde el principio de los años ochenta hasta 1998 fue un 1,4% del PIB. Sin embargo, con la entrada en el euro se produjo una masiva llegada de capitales, lo cual trajo consigo un déficit por cuenta corriente que, a la larga, resultaría explosivo. Dicho déficit exterior alcanzó el 10% del PIB en el año 2007, justo antes del estallido de la crisis, con un promedio del 6% entre los años 1997 y 2008 (es decir, se cuadriplicó con respecto al periodo precedente).

Recuerdo que Zapatero, una vez estallada la crisis, se lamentaba con amargura de que los economistas, que le habíamos alertado de la burbuja inmobiliaria, del problema de la productividad, de la escasa innovación, del paro estructural, del exceso de crédito y de la importancia de la estabilidad presupuestaria, nunca le advertimos sobre el déficit por cuenta corriente. Y tenía razón. El paradigma vigente señala que, en una unión monetaria, el déficit por cuenta corriente es “irrelevante”. Los defensores de esta falacia siempre ponían el mismo ejemplo: “nadie sabe, ni le importa, cuál es el déficit por cuenta corriente de, pongamos por caso, la Comunidad Autónoma de Murcia. ¿A quién le importa? Esto es así porque pertenece a una unión monetaria, la de la peseta, y sea cual sea su déficit exterior frente a otras regiones españolas no va a padecer por sí misma problemas de financiación”.

Esta teoría se trasladó a la Unión Monetaria Europea, a la zona euro. Los déficits por cuenta corriente, que habían sido un factor limitativo del crecimiento español desde los años 60, dejaban de ser importantes. La propia Comisión Europea en su seminal informe llamado 'One market, one money', señalaba: “con la moneda única las restricciones de la balanza de pagos desaparecen y no habrá problemas financieros derivados de la existencia de déficit por cuenta corriente frente a otros estados miembros de la Unión monetaria”. La lección aprendida es que estamos en una unión monetaria imperfecta, y los déficits por cuenta corriente importan. Tanto como para que se conviertan en un objetivo clave de la política económica. Y los actuales superávits exteriores, en parte causados por la caída del precio del petróleo y la depreciación del euro, no deben ser motivo de autocomplacencia. De hecho, son insuficientes para reducir significativamente nuestro endeudamiento frente al exterior. Nuestro Talón de Aquiles.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios