El tiempo se agota para Pharma Mar. Tanto en lo financiero, como en el desarrollo del negocio. La consecución de números rojos, los altos costes que asume año a año y las fuertes salidas de capital han tensado su balance. En la actualidad, apenas queda en balance un 18% del patrimonio neto que alcanzó hace años, mientras que sus principales activos permanecen parados.

Uno de los principales problemas que presenta la farmacéutica española es que se está quedando fuera del ciclo de vida de las compañías del sector. Por lo general, las farmacéuticas son máquinas de quemar efectivo, invierten grandes cantidades de dinero, para desarrollar sus patentes. Una vez desarrolladas se pueden explotar en exclusividad generando importantes flujos que retroalimentan el ciclo. Pharma Mar había iniciado ese ciclo virtuoso cuando sacó al mercado su antitumoral denominado Yondelis que le permitió apuntarse por primera vez beneficios. Con ello, la firma elevó sus costes en busca de nuevas patentes que ahora no llegan, mientras los gastos se comen el balance de la farmacéutica.

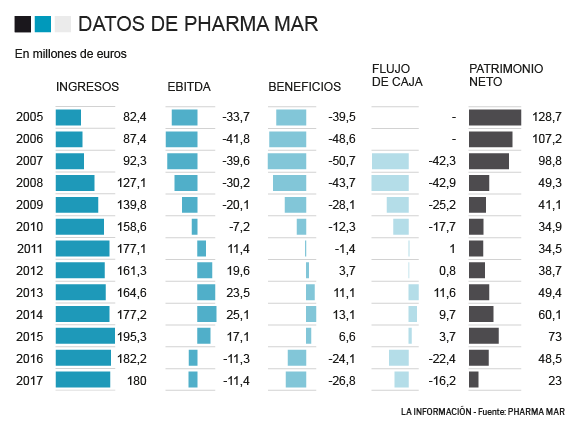

La radiografía financiera de Pharma Mar asusta, sobre todo porque no es la parte alta donde tiene los problemas. Los ingresos están de capa caída desde 2015, en los dos últimos años se han desplomado casi un 8%. Pese a lo malo del dato, la evolución de los ingresos no es tan nociva puesto que el global en un espacio de cinco años (ampliar el rango de años siempre ayuda a modelizar mejor las tendencias) registra un crecimiento anual acumulado de 1,38% de media. Los problemas vienen después.

El rompecabezas en Pharma Mar está relacionado con los gastos en los que incurre para desarrollar su negocio. La especial configuración de la firma, al igual que el sector Farma, obliga, o permite si se prefiere, a contabilizar su inversión en I+D en la parte de gastos de explotación de la cuenta de pérdidas y ganancias. Tampoco ayuda a rebajar esa cifra la circunstancia de que la farmacéutica cada año haya registrado entradas netas de trabajadores. Con ello, Pharma Mar registra un volumen de costes fijos tan alto que absorbe cualquier incremento de ingresos. De hecho, solo en su mejor año, 2015, ha sido capaz de generar tantos ingresos como para amortizar todos los costes que tenía en sus cuentas de 2017.

El hecho de que las farmas tengan una configuración especial de sus cuentas, deja la foto restante muy descompensada. Por ejemplo, al ser los costes tan altos el Ebitda y después el Ebit son negativos, -11,3 millones en 2016 y -11,4 millones en 2017. Aunque no es lo normal que tengan la partida del Ebitda en negativo, ya que pueden registrar incrementos a través de de la partida de trabajos realizados por la empresa para su activo. La situación genera problemas estructurales para la compañía española, ya que el Ebitda es una partida muy particular que relaciona lo económico y lo financiero (que no es lo mismo, puesto que lo económico es ganar o perder, y lo financiero los recursos monetarios).

Al final, la traducción de esto es un problema en ambos, tanto en beneficios (económico) como finalmente en recursos, esto es los flujos de caja (financiero). Pharma Mar ha perdido en los dos últimos años 50 millones de euros, no es una cantidad pequeña puesto que representa un 25% de su total de activos. En los últimos cinco años, la media de pérdidas es de 10 millones por año.

En el otro lado, la evolución de los flujos de efectivo, representado por el Free Cash Flow o flujo de caja, es también un desastre. En los últimos años, la cifra alcanza los 40 millones. Aunque el problema es mucho mayor, en la última década, la salida o entrada neta de efectivo en Pharma Mar alcanza los 140 millones en negativo, con ello se ha esfumado una parte importante del dinero que mantenía la firma.

El desenlace de todo lo anterior es que Pharma Mar se encuentra en una situación límite, por todo el capital que ha salido de ella y que ha ido cargando a patrimonio neto. En 2017, solo queda en dicha partida un 18% desde máximos de 2005, apenas 23 millones de los 128 que registró. Además, esos 23 millones es una cifra inferior a las pérdidas que ha registrado en 2016 y 2017. Por lo que, si la empresa tuviese que registrar una nueva pérdida de similar cuantía en 2018 podría reducir su patrimonio neto por debajo de cero.

Plan Estratégico en Pharma Mar

La crítica situación de la farmacéutica no ha pasado desapercibida para los mercados, los cuales han castigado la acción a lo largo del año. La razón principal es que sus dos principales bazas para coger aire en el aspecto financiero están paradas. Es el caso de los medicamentos Aplidín y Zepsyre que han sufrido un importante revés en su proceso de comercialización. Sin ellos en el mercado se le complican los planes iniciales a la farmacéutica.

El problema es que sin sus dos importantes bazas y con el que era su salvador, Yondelis, en horas bajas en generación de ingresos es muy difícil mantener una estructura financiera tan descompensada. Por ello, la nueva hoja de ruta que se hará oficial a lo largo de la Junta de Accionistas de este jueves resulta vital para el futuro de la firma. Además, todavía cobrará más necesidad al conocerse que ha roto con su socio japones Chugai.

El nuevo ‘Plan Estratégico 2018-2020’ deberá indicar cómo puede la firma mantener el equilibrio financiero si no es capaz de comercializar Aplidín y Zepsyre. Aunque la respuesta no está muy lejos, otras farmacéuticas han tenido que iniciar procesos de reestructuración para mantenerse con vida y esa sería una de las bazas para Pharma Mar. Más si cabe por su alto volumen de costes fijos, aunque incluya la inversión en I+D, y porque el número de empleados no ha parado de crecer en los ninguno de los anteriores años.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios