Puede ser por culpa de una factura de teléfono, un servicio contratado por un tercero a tus espaldas o por una cuestión de separación de bienes o una herencia: en la actualidad, "entre 3,5 y 4 millones de personas" se encuentran en un fichero de solvencia patrimonial por culpa de una deuda. El problema es que un nombre se incluye en estas listas solo por deber 50 euros... Por lo que "aproximadamente el 60% de los deudores ni siquiera tienen ni idea" de que deben algo, tal y como explica Gorka Barrenetxea, cofundador de iMorosity, una startup pensada para ayudar a las personas que aparecen en estos ficheros a regularizar su situación.

La idea de iMorosity nació de la necesidad de un servicio profesional, eficaz y transparente para dar soluciones a particulares y empresas que figuran en los diferentes ficheros de solvencia patrimonial nacionales, más conocidos como ficheros de morosos. Y el nicho de mercado objetivo es inmenso: en estas listas de morosos se pueden encontrar datos de más de 8 millones de personas y empresas. La crisis de los últimos años ha incidido notablemente en el número de registros en estas listas. Basta con tener una deuda de 50 euros para que el acreedor incluya a su moroso.

"Había una necesidad sobre el acceso a los ficheros de solvencia patrimonial. Decidimos dejarlo todo y montar iMorosity", explica Mario Mazaira, cofundador de la startup. "Solucionamos sus incidencias que puedan tener en los ficheros de solvencia patrimonial y les decimos qué entidad, qué fintech o qué portales financieros les van a poder dar el producto que ellos están demandando", explica, al tiempo que añade que en contraprestación las entidades utilizan el 'big data' generado por esos mismos usuarios.

"Hoy en día hay mucha compraventa de deuda. Las empresas de recobro se escudan en llamadas telefónicas para reclamar los cobros", comenta Mazaira, al tiempo que explica que la mayoría de estas empresas son pretendidamente opacas. Hasta el punto de que "nos encontramos con muchos casos de gente que no sabe ni por qué está, temas de separaciones, de suplantaciones de identidad, de defunciones de familiares...", expone. Ese porcentaje ronda el 60%, según los datos que maneja iMorosity, que atiende diariamente a entre 700 y 1.000 personas.

"Con el tema de los ficheros de solvencia patrimonial existe mucho oscurantismo, la gente no sabe muy bien cómo funcionan porque son muy opacos", explica Mazaira. La consecuencia más directa son los problemas de acceso a la financiación. Las entidades financieras (bancos y financieras) les deniegan cualquier tipo de préstamo o crédito. Y cada vez son más las empresas las que les niegan suministros, líneas telefónicas, rentings o alquileres. Por eso, iMorosity pretende ser una solución para que la gente pueda acceder a sus datos de solvencia patrimonial simplemente rellenando un cuestionario en su web.

Desde su nacimiento hace tres años, la iniciativa de iMorosity ha sido ampliamente aplaudida y galardonada. De hecho, en la actualidad es una empresa apoyada por el Fondo Social Europeo. Y precisamente por esa labor social reconocida es por lo que sus fundadores no se plantean por el momento atender a más personas o ampliar sus servicios, para "poder garantizar la calidad, por encima de los números", tal y como explica Barrenetxea.

El procedimiento se divide en tres ámbitos. "Primero, rastreamos las anotaciones registradas, en los ficheros de solvencia patrimonial, informando a nuestros clientes, del importe y la entidad, que les tiene registrados, así como del histórico de empresas, que han consultado sus datos, en los últimos 6 meses, después ejercitamos los derechos de nuestros clientes (cancelamos, reclamamos o modificamos) en relación con las anotaciones que figuran a nombre de nuestro cliente en los ficheros. Por último, cualificamos a nuestros clientes, para ofrecerles la financiación que necesitan, una vez hayan solucionado su situación en los ficheros de solvencia", explica.

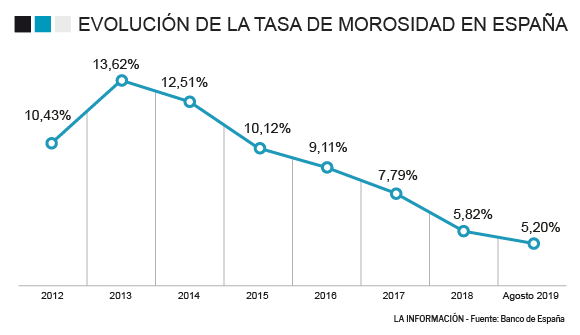

Por otro lado, según los datos que maneja iMorosity, un 5,86% de quienes tienen deudas en España son incapaces de hacerle frente. "Son gente que ha heredado deudas de la época de la crisis o que realmente no tiene medios para pagar sus deudas", comenta Mazaira. Unos datos en línea con el índice de morosidad que maneja la banca española, volvió a mejorar en agosto hasta el 5,2%, lo que la sitúa en niveles de la crisis económica de hace una década, después de que los créditos dudosos se redujeran de nuevo y el volumen crediticio total creciera ligeramente.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios