Hace menos de un año que el Gobierno aprobó una Orden Ministerial dirigida a evitar que pudiera venderse a los pequeños ahorradores productos de inversión con riesgo sin avisar.

Escándalos como los estructurados de Lehman Brothers, que vendieron sin advertir adecuadamente de sus riesgos entidades como Banif, Citi o Bankinter; o la venta de derivados bajo la apariencia de un seguro (los famosos clips), llevaron al Ejecutivo a tomar medidas legales contra la falta de transparencia de estos productos.

Impulsada por el Ministerio de Economía, el pasado junio se aprobó una Orden Ministerial que concede a la CNMV el poder de vetar la publicidad de estos productos y de incluir mensajes claros y visibles sobre sus riesgos.

Eso sí, con una excepción: la contemplada en al artículo 14 de un Real Decreto del año 2005, que dejaba fuera del control de la CNMV las emisiones realizadas por el Estado español, las comunidades autónomas, las entidades locales, cualquier Estado de la Unión Europea, organismos públicos internacionales de los que formen parte uno o más estados de la UE, el Banco Central Europeo y sus bancos.

A pesar de que el verano pasado el Gobierno ya tenía conocimiento de los graves problemas financieros de varias comunidades, con este punto cerró la puerta a cualquier posibilidad de exigirles transparencia y dejó al libre albedrío de cada región y consistorio la decisión de vender a pequeños ahorradores productos de riesgo...sin informarles.

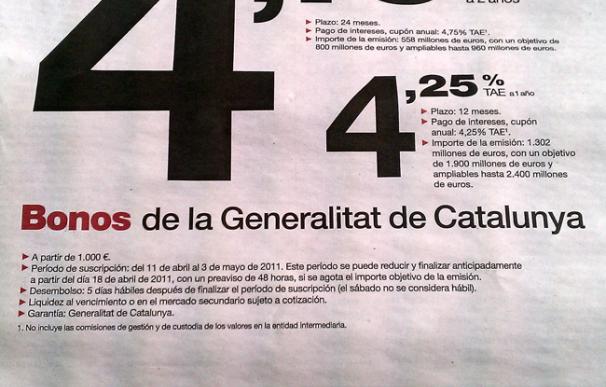

Falta de transparencia de Cataluña

Este agujero legal ha sido aprovechado ahora por Cataluña para publicitar de manera masiva la colocación de bonos a uno y dos años que está llevando a cabo, sin advertir que la calificación de su deuda (rating) puede considerarse de riesgo.

La nota que confieren las tres principales agencias de rating -Moody's, con A3e; S&P, con A+e; y Fitch, con Ae- a Cataluña es comparable a la que tenía Portugal justo antes de pedir el rescate, cuando el primer ministro del país, José Sócrates, dimitió ante la imposibilidad de sacar adelante su plan de ajuste.

De ahí que su nota actual pueda calificarse de riesgo, sobre todo, si las tres agencias cumplen su amenaza de revisar a la baja estas notas, lo que situaría a la Generalitat en los escalones inmediatamente anteriores a la consideración de bono basura.

Sin embargo, ninguno de los pequeños ahorradores que acuda a alguna de las nueve entidades a través de las cuales la Generalitat está comercializando sus polémicos bonos patrióticos -CatalunyaCaixa, La Caixa, Sabadell, Barclays, Unnim, Ahorro Corporación, Caixa d'Enginyers, Deutsche Bank y GVC Gaesco- tiene por qué se informado de este riesgo.

Nadie advierte al pequeño ahorrador

El hecho de que el Gobierno de Artur Mas haya omitido el rating de sus emisiones levanta, cuanto menos, sospechas. Y no sólo porque sea un ejercicio de falta de transparencia, sino porque rompe con la práctica habitual del Tesoro.

Desde el Ministerio de Economía aseguran que todas las emisiones del Estado se publicitan junto con la calificación de solvencia que las diferentes agencias confieren al Reino de España, una práctica que, a tenor de los hechos, no obligan a las comunidades que cumplan.

Desde la Comisión Nacional del Mercado de Valores se limitan a recordar la normativa y a señalar que esta publicidad queda fuera de su ámbito de competencia, aunque se estén comercializando productos financieros que afectan al pequeño inversor.

Cuando se le pregunta si, a pesar de quedar fuera de su competencia, va a tomar la iniciativa de advertir sobre los riesgos asociados a estas emisiones, como hizo con los pagarés de Nueva Rumasa, señala que no son situaciones comparables, porque este tipo de emisiones ofrecen más garantías que las del hólding de Ruiz Mateos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios