¿Ha tocado suelo la contracción del negocio hipotecario? La tarta de financiación para adquisición de vivienda creció el pasado mes de abril por vez primera desde el otoño de 2013. Se trata de un repunte intermensual del 0,05% que aconseja esperar para comprobar si la inflexión es robusta, aunque del comportamiento en el negocio durante los últimos trimestres se infiere que anticipa el tan esperado cambio de ritmo y pronto se pasará página de una etapa donde desapareció la quinta parte del negocio, contribuyendo a auspiciar fusiones entre bancos simplemente porque se reducía el pastel. La vuelta previsible al aumento de la cartera financiada en este segmento se produce, además, en pleno temor ante los síntomas de una nueva burbuja inmobiliaria.

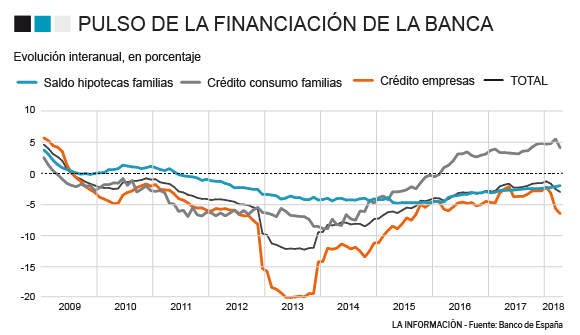

Las hipotecas fueron la última financiación en resentirse a pesar del grave shock que causó en la economía el pinchazo de la burbuja inmobiliaria. Su cartera siguió engordando hasta inicios de 2011 aún cuando el crédito al consumo había empezado a menguar en abril de 2009 y prendía en el concedido a empresas apenas cuatro meses después. Se obturó primero el grifo al consumo porque brotaron con fuerza unos impagos muy difíciles de gestionar para la industria al carecer dichas operaciones de garantías ejecutables que ayudasen a recuperar la deuda.

La alta mortandad de empresas con la crisis y la caída en cascada de las antiguas cajas de ahorros propagaba escasos meses después el problema a la financiación corporativa. Y es que muchas pymes, clientes tradicionales de las cajas, se tropezaron casi del día a la mañana sin proveedor ante la imposibilidad para otros bancos de medir su comportamiento de pagos porque las pequeñas empresas no disponen de los balances contables y ratings de solvencia de las grandes.

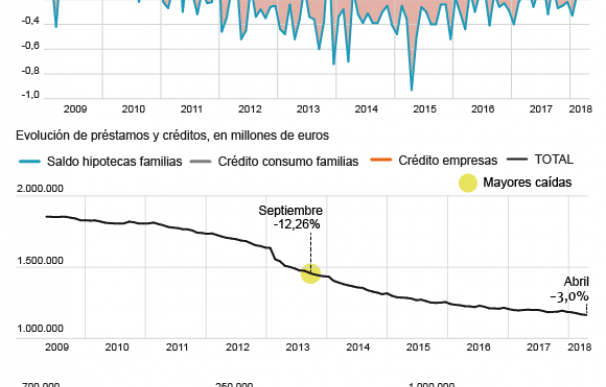

El negocio hipotecario, en cambio, resistió otros dos años por cierta inercia en las transacciones y el hecho de que la morosidad tardó en declararse gracias a los esfuerzos desplegados por las familias para atender el repago antes de exponerse a perder la vivienda. Pero en ese arranque de 2011 la tendencia muta e inicia una contracción mantenida casi sin interrupción hasta hoy, salvo con algún repunte anecdótico mensual -ocurrió en otoño de 2013-. Según estadísticas del Banco de España, en abril volvió a romper al alza con un aumento de 245 millones que elevó el stock a 517.957 millones de euros. Se trata de un quiebro insuficiente para cambiar el signo en comparativa interanual, donde disminuye todavía un 1,98%, aunque contribuye a estrechar dicho retroceso (un año atrás caía un 2,75%) dando soporte a la expectativa de la banca en que la tarta deje de encoger este año.

Las entidades se afanan en lograrlo porque le va en las cuentas. Sigue siendo el 'artículo' estrella para captar clientes y fidelizarlos, con la ventaja de traer adosados una suerte de productos generadores de comisiones con el gancho de bonificar el precio al cliente que añada capas con seguros, fondos o tarjetas. Y en esa guerra de propuestas es fácil encontrar préstamos variables con un interés calculado sobre el euríbor y un diferencial del 0,99% en casi cualquier escaparate.

Uno de los últimos en meter presión ha sido BBVA con un producto al 0,89%. La respuesta del Santander acaba de llegar con una estrategia inédita ya que orilla la hipoteca tipo y diseña propuestas ‘a medida’ con precios en función de la financiación solicitada y el valor del inmueble. Bajo algunos supuestos y para clientes Vips, el interés bate incluso la mejor hipoteca de catálogo -se reduce al 0,79%-. Es usual que el cliente pueda negociar en sucursal mejores condiciones al producto estándar si ofrece garantía de alta solvencia, la diferencia del banco cántabro es que el precio se fija en su canal online a través de un simulador.

“Percibimos que cierta agresividad de algunas entidades con sus tipos de interés está a punto de provocar un efecto dominó en el resto de entidades. Los bancos están compitiendo por los tipos fijos algo que no pasaba antes, quieren usuarios sin riesgo a medio/largo plazo. Aunque un euríbor en negativo hace que a día de hoy el tipo variable tenga precios muy atractivos”, refiere Manuel Gonzalvez, director de hipotecas de iAhorro. Según el responsable del comparador de productos “hay ofertas que los bancos no cuentan” porque la mayoría dispone de préstamos 'premium' con mejores intereses para un cliente Vip con ingresos mensuales mínimos de 3.500 euros, y que no publicitan, junto a otras ofertas con condiciones estandarizadas para el resto de usuarios.

Ninguna entidad quiere perderse el buen momento del mercado inmobiliario. Y, una prueba, es que la nueva concesión casi galopa: el dinero prestado entre entre enero y abril aumentó un 35% interanual con 16.102 millones dispuestos -en todo 2013 se otorgó 21.800 millones-. Su ritmo supera al 23,2% de progresión contabilizada en la financiación al consumo y que es la primera que se dio la vuelta hace ya dos años gracias a la recuperación de la confianza en la calle con la reactivación de la economía y el freno a la destrucción de empleos.

Aún con la feroz competencia, la industria descarta que tanta avidez haya traído de vuelta las estrategias poco prudentes de la burbuja porque solo se financian por encima del 80% del valor de tasación aquellas transacciones con suficiente capacidad de repago y ahora imponen mayores avales. Una de ellas es la prescripción de los productos a tipo fijo, que ofrecen mayores garantías al cliente cuando el precio de la eurozona vuelva a remontar al blindar la cuota de amortización, y permite a la entidad proteger sus márgenes con ingresos seguros.

La 'trastienda' de las hipotecas fijas

“Son mucho más caras que las variables. El motivo es incrementar sus márgenes en un contexto de tipos bajos, de cuyos beneficios por tanto se priva al consumidor. De hecho, las previsiones del sector son de diez años de tipos bajos”, afirman en Adicae, defensora de que el euríbor en negativo ofrece ventajas en los préstamos con precios vinculados a su evolución: “Los diferenciales del 1,5 ó el 2% no son aceptables, teniendo en cuenta que la hipoteca se extiende durante 20 ó 30 años”.

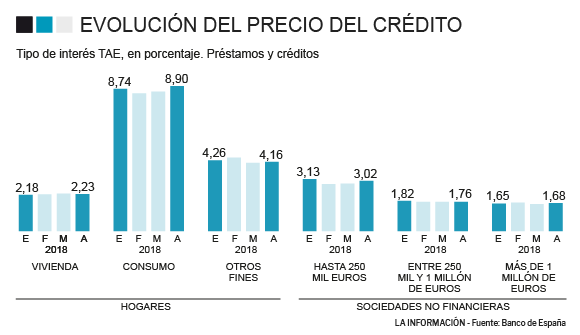

El tipo de interés medio de la nueva concesión ha subido ligeramente en los últimos meses y se sitúa en el 2,23% TAE precisamente por el éxito de la prescripción a tipo fijo. Se trata de un producto en catálogo de todas las entidades y el preferido para CaixaBank de cuya web han, incluso, desaparecido las ofertas variables. Según la Asociación Hipotecaria Española (AHE), el 39’8% de las operaciones nacen con cuotas blindadas o mixtas -intereses fijos varios años y el resto variables- frente al casi 0,7% que copaban hace una década en las nuevas contrataciones.

“No puedes ser ajeno al buen momento que atraviesa el mercado inmobiliario y claramente interesa. Ningún otro servicio resulta tan efectivo para atraer los clientes por los que peleamos todos, sobre todo, si consigues cruzar varios productos en el momento de firmar el contrato. Cuando el BCE empiece a subir tipos su contribución al margen de intereses irá creciendo en paralelo”, refieren en una entidad, donde no ocultan que el foco prioritario son pese a todo los créditos de grandes márgenes.

Si en hipotecas hay rivalidad, en consumo "la batalla es campal", admiten, dado que dejan intereses del 8,90% TAE -entre 15 y 30% cuando se paga a plazos con el crédito embebido en las tarjetas bancarias-. En empresas, el precio medio en las nuevas operaciones oscilan entre el 1,69 y 3,02%, en función de que la cuantía sea superior al millón de euros o inferior a 250.000 euros. Ahora bien, las hipotecas es un producto que llega al balance para permanecer durante años y con capacidad para engordar el resultado simplemente con la repreciación de tipos cuando el euríbor cambie de tendencia.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios