Nunca los escaparates bancarios habían exhibido hipotecas tan económicas. Son mayoría las ofertas en préstamos variables con diferenciales sobre el euríbor que oscilan entre el 0,90 y 0,99%, y se encuentra con facilidad financiación con precios ‘blindados’ para toda la vida de la deuda por debajo del 3% TAE. Es cierto que antes de que la crisis obturase el crédito, los márgenes de los préstamos rondaban el 0,7-0,5% sobre el indicador hipotecario, pero jamás el euríbor -el otro sumando del precio- se había movido como hoy en terreno negativo.

La lectura negativa es que cuando dicho indicador comience a subir lo hará igualmente el precio, sin que existan todavía los diferenciales precrisis si bien la tendencia es a un estrechamiento a juzgar por los últimos movimientos. BBVA y Bankinter casi acaban, de hecho, de desafiar a la competencia con otra vuelta de tuerca. El banco naranja hundió las TAEs de los préstamos fijos en catálogo entre el 2,99% y 3,06% para plazos de amortizaciones de 15 a 30 años. Y BBVA propinó un golpe en los préstamos variables reduciendo el diferencial sobre el euríbor al 0,89%, con la retirada de la comisión de apertura y siendo el primero en dispensar financiación por todo el valor de tasación de la vivienda a cualquier usuario, según adelantó elEconomista.

Tal ‘generosidad’ había desaparecido de un plumazo cuando la recesión económica se declaró anegando los balances de impagos y solo se reservaba para clientes que compraban pisos a la entidad. Casi todos los bancos se sujetan, de hecho, actualmente a la ortodoxa regla de financiar un 80% máximo del valor en viviendas habituales y el 60-70% para segundas residencias.

¿Qué motiva el recrudecimiento de la batalla comercial? La oportunidad de captar clientes y negocio con el renovado ‘boom’ inmobiliario, y un movimiento casi táctico: comienza a extenderse la convicción de que el euríbor abandonará el terreno negativo este año. En marzo marcó su cuota mínima en el -0,191% y el promedio cotizado hasta ahora en abril es del -0,190. Se trataría, de confirmarse, de una variación testimonial aunque susceptible de fijar la inflexión en la tendencia a la baja en la que se ha movido inexorablemente desde febrero de 2016. Nada hace presagiar que su recuperación sea después rápida, sobre todo cuando la mayoría de expertos posponen el cambio en el sesgo de la política monetaria de Banco Central Europeo (BCE) a entrado el ejercicio 2019.

Ante este ‘futurible’, el otro factor tractor, la compra-venta de viviendas, es una realidad palpable. Durante el ejercicio 2017 se firmaron 310.096 contratos hipotecarios conforme a datos del Instituto Nacional de Estadística (INE). O, lo que es lo mismo, se rubricaron 66 transacciones al día y rebasaron en 27.389 operaciones al ejercicio previo. El margen continúa siendo amplio porque aún se mueve en cotas de 2011 y muy lejos de los casi 1,24 millones de préstamos que se constituyen en 2007, conforme a la estadística del comparador bancario iAhorro.

En cuantías prestadas, la banca otorgó 38.862 millones de euros ‘frescos’ a los hogares para compra de casas el pasado ejercicio, con una expansión interanual que en los últimos meses ronda el 20%, de acuerdo a las cifras del Banco de España. El mercado y la banca guardan altas expectativas de que se acelere gracias a la mayor confianza de las familias y la generación de empleos, aunque difícilmente se volverá a las carteras récord del pico inmobiliario cuando prestaban entre 150.000 y 170.000 millones nuevos cada año.

La idea de rentabilizar la situación por el efecto volumen favorece igualmente que se abaraten los precios porque a foto fija la ‘renta’ que dejan a la industria es estrecha. Según las estadísticas del organismo supervisor, la TAE promedio del sector en hipotecas ronda el 2,21% frente el 5,53% de hace una década cuando el diferencial de los préstamos era la mitad del actual pero el euribor superaba el 4,5%. La TAE supera el 2% por la confluencia de tres factores potencialmente diluibles en el tiempo: un diferencial que sigue cayendo, la fuerte contratación de unas hipotecas fijas inexistentes antes de la crisis y el puñado de productos, generadores de comisiones, que se exigen al cliente si quiere beneficiarse del mejor precio.

Según estadísticas de la Asociación Hipotecaria Española, el 39,8% de las operaciones se firmaba al cierre de 2017 a precios inamovibles o mixtos -varios años fijos y el resto variables-, convirtiéndose en apuesta decidida para muchas entidades y de forma particular para CaixaBank, de cuya web han desaparecido las hipotecas variables. Hace una década eran hipotecas puras fijas menos del 0,7%, siendo las variables más del 90%. Con el descenso de los precios en préstamos, pero sobre todo en los inmuebles, la cuota de amortización se ha reducido en el mismo paréntesis de tiempo a casi la mitad -desde unos 952 a 507 euros al mes-.

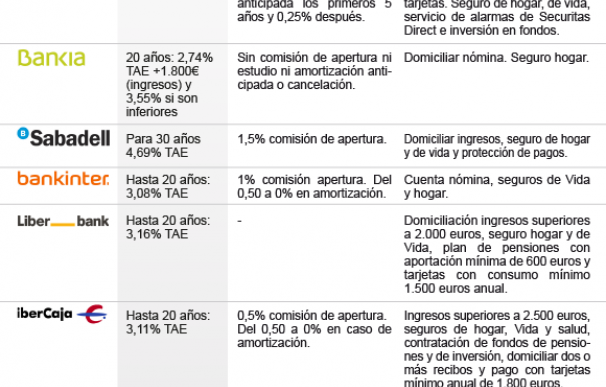

A la banca le interesa ofrecer préstamos con cuotas fijas porque se garantiza ingresos recurrentes y al cliente si quiere blindar su cuota de amortización durante toda la vida del préstamos, a cambio de aceptar normalmente mayores condiciones de contratación o la suscripción de productos adicionales. En general, el grueso de las ofertas condicionan la propuesta más atractiva a contratar pólizas de hogar, seguros de vida o de protección de pagos y domiciliar la nómina o pensión en la entidad financiera, buscando con el pack máxima fidelidad y amarrar ingresos alternativos futuros.

La preferencia por los préstamos de cuota 'blindada'

Otros factores de vinculación han ido decayendo con la competencia para hacer más atractivo el producto: suscribir fondos de inversión o de pensiones, y tener tarjetas de crédito a las que se debe dar un uso intensivo como medio de pago. El factor que más se ha flexibilizado es la exigencia de mantener domiciliada elevadas nóminas. Ahora bien, los precios más competitivos en entidades como Kutxabank, Bankinter, Abanca o Liberbank o Ibercaja buscan ingresos desde 2.000 o hasta 3.000 euros al mes en alguna tipología de préstamos. BBVA llegó a exigir 1.500 y ahora solo 600, el mismo umbral fijado por ING.

El establecimiento de un umbral de ingresos ayuda a cumplir con el requerimiento legal de evaluar el perfil de solvencia del cliente y con ciertas pólizas protege el rescate de la deuda. Ninguno de los condicionantes es, sin embargo, un criterio excluyente porque las ofertas tienen precios sin vinculación, abaratables en una horquilla entre el 1 y 1,5% normalmente a medida que se van suscribiendo los productos fijados en el mejor pack o se cumple con el resto de criterios. La propuesta idónea es siempre la que mejor encaje en las condiciones y circunstancias de cada cliente, obligado a chequear y analizar las ofertas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios