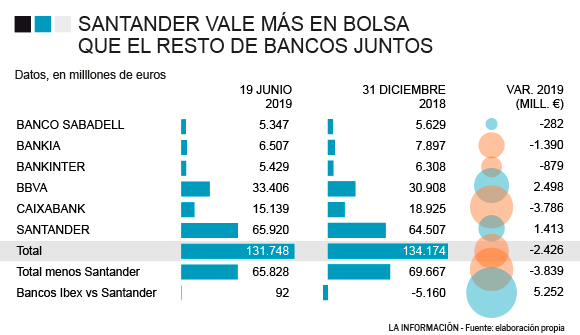

Banco Santander vale más en bolsa que el resto de bancos del Ibex 35 juntos y eso incluye desde su estrecho rival BBVA -que en 2004 le superaba en capitalización bursátil-, Caixabank, Bankia, Bankinter y Banco Sabadell. La última medición de alturas en bolsa al cierre de la sesión de este miércoles sitúa a la entidad que preside Ana Botín con 65.828 millones de euros, 92 millones más los otro cinco grupos bancarios a la vez. La brecha bursátil con BBVA, el segundo en el escalafón, se consolida en torno al 100% ya que el banco que preside Carlos Torres supera con no poca dificultades los 33.000 millones.

No es la primera vez que Santander dobla a BBVA, pero sí es un hito que el resto de entidades financieras cotizadas en el Ibex 35 no sumen más que el dueño de Popular y Openbank, según los datos que ha podido consultar ‘La Información’. Se excluyen de la lista Unicaja y Liberbank, que no forman parte del exclusivo índice. Para encontrar un precedente parecido hay que irse a octubre de 2007. Entonces, no existía Bankia y Popular y Banesto cotizaban de forma independiente, pero BBVA estaba mucho mejor en su 'vis a vis' con Santander. A todos les iba mejor: el Ibex 35 cotizaba en máximos históricos cerca de 16.000 puntos.

La foto deja claro que hay dos clases de bancos: los globales y diversificados, por un lado; los domésticos y con hipotecas, por otro. Santander y BBVA están en positivo en lo que va de año en bolsa gracias a que están en mercados con tipos de interés más altos que en Europa (caso de EEUU, Brasil, México o Turquía), además de que tienen fuentes de ingresos más sustanciosas por su actividad en la banca de inversión.

Los otros cuatro, en cambio, registran caídas en sus cotizaciones lo que les ha llevado a menguar en bolsa. 2019 se está presentando como un año para olvidar en los bancos medianos. A Caixabank y Bankinter les pesa su exposición mayoritaria al mercado español, en general, y al sector hipotecario, en particular. La cotización de Bankia, la entidad participada por el Estado a través del FROB, es la peor con un descenso del 13%, afectada por la presión latente sobre una desinversión estatal.

A Banco Sabadell le han pasado la factura en bolsa (-4%) por los riesgos asociados al Brexit, que se suma a la pérdida de casi un tercio de su valoración en bolsa en los últimos doce meses. Su presencia en el Reino Unido y en el TSB, cuya integración no fue bien durante el 2018, le han llevado a colocarse como el banco más pequeño del Ibex 35 en bolsa por detrás de Bankinter (5.400 millones).

Caixabank pierde cerca de 3.900 millones de euros de valoración en bolsa desde que arrancó 2019, seguida de Bankia (-1.400 millones), Bankinter (-900 millones) o Sabadell (-282 millones). Al otro lado de la balanza se colocan los dos pesos pesados: Santander gana 1.400 millones de capitalización desde enero, mientras que BBVA recupera 2.500 millones, según los datos compilados por ‘La Información’.

El centro de gravedad que está atrayendo a la baja la cotización de los bancos se encuentra en el horizonte de la política monetaria que se dibuja en Europa. Es factor de mayor peso para que los inversores no vean atractivo en las entidades financieras ni visibilidad en la rentabilidad de sus balances. El Banco Central Europeo (BCE) ya ha confirmado públicamente que es hora de olvidarse de posibles subidas de tipos hasta, al menos, la primera mitad de 2020. De este modo, las carteras hipotecarias de los bancos españoles -su principal fuente potencial de ingresos- apenas cuentan con márgenes de rentabilidad.

Con los tipos de interés en el 0%, la tasa penalizadora a los depósitos en el BCE al -0,4% y los tipos interbancarios en negativo comiéndose parte de la rentabilidad de los préstamos, los bancos españoles se han enfocado en desalojar de sus balances sus activos inmobiliarios, recortar costes de plantilla o aumentar sus comisiones para mantener a flote sus resultados. Sin embargo, las principales entidades han entrado en un debate inimaginable hace pocos años y que tiene difícil salida, ¿deben cobrar por los depósitos. Como publicó ‘La Información’, los bancos españoles conseguirían ahorrar unos 782 millones de euros al año si dejan de pagar (del todo) a sus clientes por el dinero depositado.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios