La presentación de resultados de las compañías cotizadas en Wall Street ha comenzado más agitada de lo habitual en trimestres anteriores y surgen las dudas sobre el recorrido a partir de este punto. Las conocidas como 7 magníficas llegaron a pesar cerca de un 30% dentro del índice S&P 500 por lo que cualquier impacto negativo o positivo en su cotización repercute en el conjunto del mercado. Máxime cuando toca rendir cuentas a los accionistas.

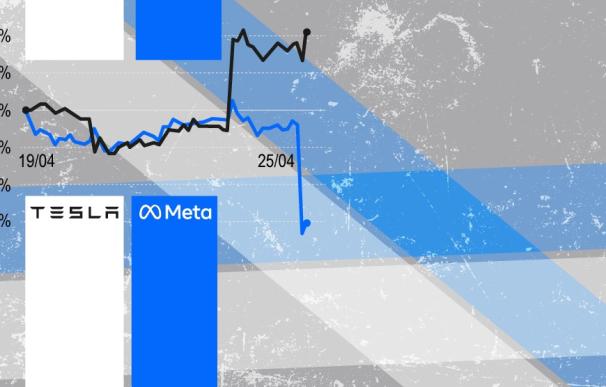

En estos primeros días ya han salido dos avisos a navegantes, aunque con diferente desenlace para la bolsa: Tesla y Meta. Los analistas están muy atentos a su recorrido para anticiparse a movimientos a futuro. En el caso de la firma liderada por Elon Musk, en el primer trimestre de 2024, reportó ingresos de 21.301 millones de dólares, lo cual representa una disminución del 15% respecto al trimestre anterior y un descenso del 9% en comparación con el mismo periodo del año pasado. El beneficio por acción (BPS) fue de 0,45 dólares, por debajo de los 0,51 dólares que se esperaban.

La repercusión en el corto plazo para las acciones de Tesla fue positiva, con una subida de sus títulos de más de un 12% el mièrcoles. ¿El motivo pese a sus números más mediocres en varios años? Por la actualización de la futura línea de vehículos para acelerar el lanzamiento de los modelos más baratos antes de lo comunicado previamente para comenzar la producción en la segunda mitad de 2025. Es decir, la empresa está apuntando a la llegada de modelos más asequibles para el ciudadano. Y, también, su apuesta a futuro por la conducción autónoma y los robotaxis.

Goldman Sachs en un reciente informe sobre Tesla cree que es un buen paso la implementación de esta estrategia. “Estos nuevos vehículos, incluidos modelos más asequibles, utilizarán aspectos de la plataforma de próxima generación, así como aspectos de las plataformas actuales de Tesla, y podrán producirse en las mismas líneas de fabricación que su actual gama de vehículos”, comenta.

“Esta actualización puede dar lugar a una reducción de costes menor de lo previsto, pero permite a Tesla aumentar prudentemente sus volúmenes de vehículos de una manera más eficiente en términos de capital en tiempos de incertidumbre, lo que ayudaría a utilizar plenamente su capacidad máxima actual prevista de cerca de 3 millones de vehículos, lo que permitiría un crecimiento de más del 50% sobre la producción de 2023 antes de invertir en nuevas líneas de fabricación”, comenta.

No obstante, la entidad bancaria estadounidense, matiza que hay riesgos en el camino y que nuevamente, se están comprando expectativas a futuro. “Los principales riesgos a la baja de nuestra opinión se refieren a reducciones de precios de vehículos potencialmente mayores de lo que esperamos, mayor competencia en el sector, menor demanda, o retrasos con productos clave”, advierte.

“Nuestra valoración de las acciones de Tesla es neutral. Nuestro precio objetivo a 12 meses con el contexto actual es de 175 dólares, basándonos en nuestros modelos predictivos y en el análisis fundamental”, apunta Goldman Sachs.

El castigo a Meta

Mientras, Meta registró un aumento de los ingresos del 27% (la mayor tasa de crecimiento interanual desde 2021); un incremento de los ingresos netos del 117% y unos márgenes operativos del 38% (frente al 25% de hace un año). Sin embargo, las acciones cayeron un 15%. Las expectativas lo son todo en los mercados.

Sin embargo, aunque la previsión de ingresos fue decepcionante, la empresa espera gastar aún más para conseguirlo, y su previsión de gastos de capital aumentó drásticamente y la atención se centró finalmente en cuánto dinero costará realmente el sueño de la inteligencia artificial. Se prevé que los gastos de capital para todo el año sean de 35.000 a 40.000 millones de dólares, desde el rango anterior de 30.000 a 37.000 millones de dólares anterior. Y eso parece no gustar al mercado.

Por otro lado, hay analistas que consideran que el empuje de Meta en búsqueda de potencial en la Inteligencia Artificial puede suponer un plus en los próximos años. Rohit Kulkarni, consejero delegado de Roth MKM y analista principal de la firma, opina que este segmento puede convertirse en el próximo “gran motor de ingresos” de la compañía liderada por Mark Zuckerberg.

"La razón por la que digo esto es porque cuenta con aproximadamente 10 a 15 millones de clientes que son anunciantes, por lo que la escala de mejora que esos anunciantes obtendrán con las mejoras de la IA generativa será amplificada, y eso va a ayudar a mejorar los fundamentales," explica Kulkarni.

Dicho de otro modo: todo son grandes expectativas a futuro para estas empresas. Por eso, cualquier mínima decepción en el camino puede crear una alta volatilidad en los mercados y ciertas dudas para los inversores. Parece que ya no vale todo después del atracón alcista de los últimos meses.