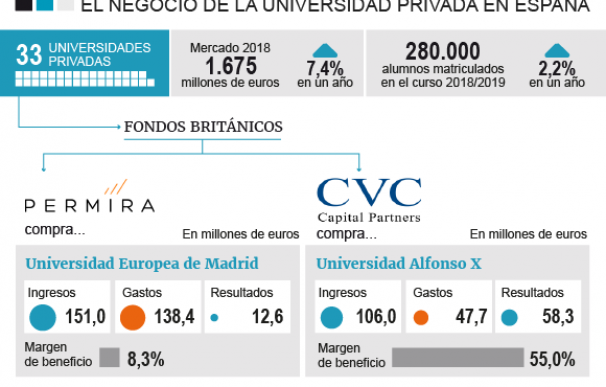

Los fondos de capital riesgo hace tiempo que le han 'echado el ojo' a las universidades privadas en España y una muestra de ello son las dos últimas operaciones de inversión que ha registrado el sector. Se trata de las adquisiciones de la Universidad Europea de Madrid y la Alfonso X el Sabio, por parte de Permira y CVC, respectivamente, dos entidades británicas que han desembolsado casi 2.000 millones en la industria de la educación privada española, pagando entre 14 y 15 veces el Ebitda (resultado bruto de explotación) de estos centros. Ambas han supuesto inyecciones de oxígeno que han llamado la atención sobre el entramado de una estructura, hasta ahora, bastante sosegada y con un mapa claro de los agentes en juego. La aparición de los 'venture capital', como se conoce a este tipo de fondos, abre nuevos horizontes a un negocio cuya rentabilidad crece cada año, a la vez que implica una nueva fuerza que puede llegar a tambalear los cimientos del sistema educativo español.

A día de hoy en España existen 33 universidades privadas, trece de ellas católicas, y hasta 110 escuelas de negocio. A finales del ejercicio 2018 registraron un beneficio 1.675 y 775 millones de euros, respectivamente, lo que en total suma 2.430 millones de euros de facturación, cantidad que refleja una subida del 7% respecto al año anterior, según apuntan las cifras de observatorio sectorial DBK. Aunque no todas las cabeceras presentaron la misma evolución. Los resultados reportados varían desde los centros líderes, con un margen de beneficio superior al 10%, pasando por aquellas instituciones que obtuvieron entre un 4% y un 10%, hasta el grupo que cierra el ranking con beneficios por debajo del 3% o incluso pérdidas. Inyecciones de capital como las dos citadas aceleraron este crecimiento que ya se veía venir al cierre de septiembre de 2018, cuando el aumento de estudiantes matriculados en sus grados y másteres se elevó un 2,2% llegando a los 280.000 alumnos, según el estudio de DBK.

La bonanza que experimenta el sector privado no es casual. Por un lado, tras el estallido de la crisis, la subida paulatina en los precios de la educación pública, tanto por el encarecimiento de las matrículas como por la reducción de las becas, ha ido acercando sus costes a los de la educación 'de pago'. Así se deduce del informe 'Quién estudia en la universidad', publicado por el Observatorio del Sistema Universitario (OSU), donde aluden a esta doble lectura de la situación porque, cuando la economía se debilita, las mayores dificultades para hallar cabida en el mercado laboral redoblan el atractivo de la enseñanza superior. En este sentido, cabe cuestionarse si el interés de estos fondos de capital riesgo en la educación privada busca un paraguas frente a los signos de desaceleración.

Mientras tanto en el sector público...

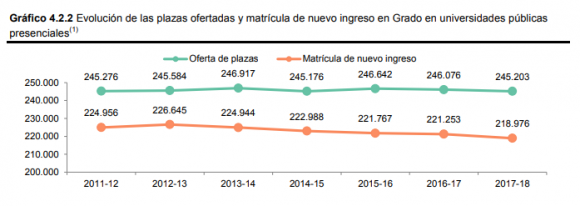

Las conclusiones del OSU coinciden con las circunstancias a las que hoy se enfrenta el sector público en España, formado por 50 universidades, 1.047 centros entre escuelas y facultades. Además la educación presencial se distribuye entre 235 campus distribuidos por todo el país y que, en el curso 2017-2018, acogieron a 1.099.097 estudiantes, según los datos del Ministerio de Ciencia Innovación y Universidades. No obstante y aunque la tendencia sigue marcando una inclinación de los estudiantes de nuevo ingreso por los centros públicos como primera opción, la distancia entre las plazas que estos ofertan y los alumnos matriculados crece con los años. Finalmente, los últimos datos sobre el presupuesto liquidado de la universidad pública que recoge el ministerio es el de 2015, con 9.030 millones de euros.

En los centros públicos, los tipos de grado más ofertados son los de Ciencias Sociales y Jurídicas, títulos que suponen una menor inversión dado que no requieren instalaciones especiales (y costosas) como los laboratorios. Sin embargo, la modernización de las economías pide nuevas titulaciones, una carrera en la que la privada crece más deprisa al haber abierto su abanico en un 51% frente al 11% en que la pública ha diversificado sus grados entre 2011 y 2017, según el OSU. Esta adaptación de los títulos a las exigencias del mercado es una de las características de la educación privada, que no está sujeta a las demandas minoritarias, lo que aumenta su rentabilidad y la aleja del 'tradicionalismo' de la oferta pública. En defnitiva, aunque las instituciones de ambos modelos están sometidas a un único marco legal y tienen encomendadas las mismas tareas de enseñanza e investigación, los centros públicos están 'oprimidos' por una regulación más constrictiva y un sistema de control mucho más exigente que dificulta en buena medida la mejora de su rentabilidad.

Dos adquisiciones y... ¿una tendencia?

En líneas generales, los dos últimos años han sido muy positivos para la educación privada en España. Primero, el fondo de inversión Permira pagó 770 millones por el lote compuesto por la Universidad Europea de Madrid, Canarias y Valencia, además de dos instituciones en Portugal, el IEDE Business School y Real Madrid Graduate School. Los fondos Permira y Laureate, compañía de capital privado que ostentaba la propiedad de la universidad desde finales de la década de los 90, cerraron la operación en diciembre de 2018. Desde que la segunda colgó el cartel de 'se vende', numerosos 'venture capital' se interesaron por la institución, a la que finalmente optaron siete (entre ellos CVC, Providence, Cinven o Bridgepoint).

Solo tres meses después, CVC negociaría la compra de la Alfonso X El Sabio por un monto total de 1.100 millones, dejando atrás de nuevo a Providence, Partners Group, Cinven o Bridgepoint y Barings. La acción supuso una de las mayores transacciones de todo el sector y arrebató la institución a sus propietarios históricos, Jesús Nuñez (72%) y Manuel Piñera Gil Delgado (15,67%). En ambos casos los fondos de capital riesgo han asegurado que su entrada no intercederá en la gestión de las universidades. Así lo recalcó Pedro López, director general de Permira en España, al cierre de la operación: "Bajo nuestra propiedad, los centros seguirán manteniendo su foco en la educación de calidad, proporcionando nuevas e innovadoras experiencias educativas".

Este tipo de estrategias han pasado a dominar el 'skyline' de la educación en Europa, con EEUU como precedente. En España, el sector es doblemente atractivo dada la capacidad de atracción que posee del idioma español que podría imantar a millones de estudiantes. Nuevas titulaciones, materiales innovadores y atención más personalizada... y sin embargo, los alumnos siguen optando por las públicas como primera opción. A pesar de que las 33 universidades privadas dominan el 40% de la oferta de la educación superior española, en el curso 2016/17 solo se hicieron con el 14% del pastel de la demanda.

Ambos sectores tendrán que asumir nuevos retos pues su sostenibilidad a largo plazo vendrá marcada por su capacidad de adaptación. Con el aumento de la competencia, la universidad pública deberá atajar algunos de los aspectos que le restan rentabilidad, tales como el profesorado, donde las privadas ganan flexibilidad al no supeditar sus cuentas a un número rígido de funcionarios públicos. Por contra, las instituciones privadas tendrán que aprovechar la ola de los venture capital para desarrollar un modelo que logre situarse como opción preferente en el imaginario colectivo de los nuevos estudiantes, con el fin de superar el papel de relleno al que hasta ahora se habían visto relegadas. La forma en que los gestores respondan al interés de estos grandes inversores determinará el futuro de todo el sistema universitario del país.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios