El planteamiento ya oficializado por la ministra de Hacienda, María Jesús Montero, de gravar los beneficios de los grandes grupos empresariales con un tipo mínimo del 15% sobre su resultado contable, y no sobre una base imponible reducida como sucede ahora, ha desatado la alarma entre las grandes corporaciones empresariales del país, según ha podido saber La Información a partir de los testimonios de asesores y despachos que trabajan para compañías del Ibex.

El principal foco de preocupación de las grandes compañías viene de la potencial supresión de la actual exención fiscal del 100% sobre los dividendos obtenidos de filiales en el extranjero que se derivaría de un esquema fiscal basado en el resultado contable.

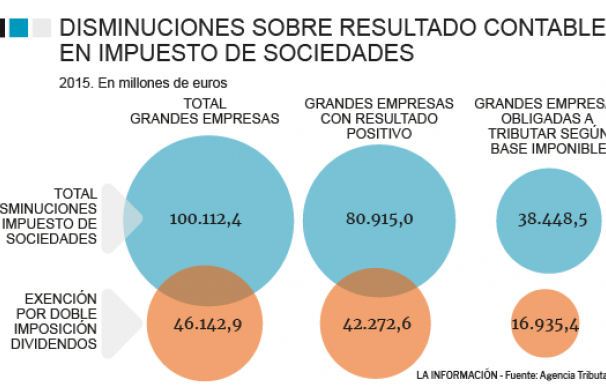

Esta exención, que se justifica por el hecho de que el pago de dividendos ya se somete a retención fiscal en los países de origen, no solo supone la mitad del ajuste que se aplica sobre el resultado contable antes de determinar la parte del beneficio empresarial sobre el que se aplicará el tipo general del 25% del Impuesto de Sociedades (ver gráfico), sino que protege uno de los principales mecanismos de financiación de las grandes empresas españolas.

En los últimos años, aún bajo los efectos de la peor crisis económica en cerca de un siglo, los dividendos procedentes de las filiales en el extranjero han explicado el 70% de los beneficios de las empresas del Ibex y han permitido estabilizar la situación financiera de buena parte de ellas en un contexto particularmente desfavorable. Según la estadística del Impuesto de Sociedades que anualmente elabora la Agencia Tributaria, en el año 2015 - último ejercicio sobre el que hay información disponible - las grandes empresas del país que cerraron el ejercicio en beneficios se redujeron su base fiscal en 42.272 millones de euros gracias a esta exención.

Un sencillo ejercicio permite estimar que si se aplicara ese tipo mínimo del 15% al grueso de esa cantidad se obtendría un rendimiento fiscal de unos 6.000 millones de euros. Rendimiento fiscal a ojos del Gobierno, factura fiscal a ojos de las grandes empresas. "El problema no es solo el elevado coste económico que la medida tendría para las empresas, sino que las situaría en peores condiciones que otras empresas de otros países. De aplicarse, no tengo ninguna duda de que habría grandes empresas que acabarían trasladando su sede de España", asegura un profesional que trabaja con regularidad con empresas del Ibex.

Avalancha de litigios

El asunto es que las empresas están convencidas de que, de un modo u otro, el Gobierno algo va a hacer con esa exención. Las fuentes fiscales y parlamentarias consultadas ponen en duda que el Gobierno consiga el respaldo para afrontar un cambio tan drástico como es modificar la base de cálculo del impuesto para las grandes corporaciones del país.

Además, subrayan las dificultades técnicas que tendría afrontar una reforma de semejante calado. Lo subraya el diputado de Ciudadanos e inspector de Hacienda, Francisco de la Torre: "Esto no es optativo, es una obligación asumida en más de un centenar de convenios internacionales de doble imposición. Estos convenios priman sobre la ley interna, y España no puede incumplirlos unilateralmente", asegura. "Si tal cosa sucediera, lo que está claro es que la Agencia Tributaria recibiría una avalancha de recursos por parte de las empresas".

Pero también asumen que una subida de impuestos a las grandes empresas es cuestión de tiempo, recuerdan que el Gobierno del PP ya había empezado incluso a trabajarla y, además, les llega que el Ejecutivo ya ha puesto el artículo 21 del Impuesto de Sociedades - el que regula esta exención - en el punto de mira.

Según fuentes de los grandes despachos, mientras la idea de Cristóbal Montoro era obtener los recursos extra del ajuste de la exención sobre las plusvalías que obtienen las sociedades hólding por las ventas de sus participadas, el 'plan B' socialista - por si no prosperara la opción prioritaria de la aplicación del tipo mínimo del 15% sobre el resultado contable- pasa más por establecer algún tipo de tributación sobre los dividendos repatriados, que estaría en el entorno del 5%.

La aplicación de ese tipo impositivo sobre los dividendos repatriados en 2015 generaría unos recursos extra de unos 2.500 millones de euros, inferiores a los que se obtendrían con la aplicación del tipo mínimo del 15% sobre el resultado contable. Claro, que no sería la única medida.

Según fuentes conocedoras de los trabajos del grupo de fiscalistas constituido por el PSOE para perfilar su propuesta fiscal se trabaja sobre dos alternativas. El Plan A - el anunciado por María Jesús Montero - pasa por la aplicación de un tipo mínimo del 15% sobre el resultado contable a las grandes corporaciones empresariales del país, sin desgravación fiscal alguna, más allá de la ideada para premiar a las empresas con mayor representación femenina en sus cúpulas directivas.

El 'Plan B' es un paquete de ajustes sobre la actual configuración del Impuesto de Sociedades, que incluiría entre otras medidas el establecimiento de esa tasa del 5% sobre los dividendos repatriados y que tendría un efecto recaudatorio similar al plan anterior, pero que en este caso se aplicaría de manera general.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios