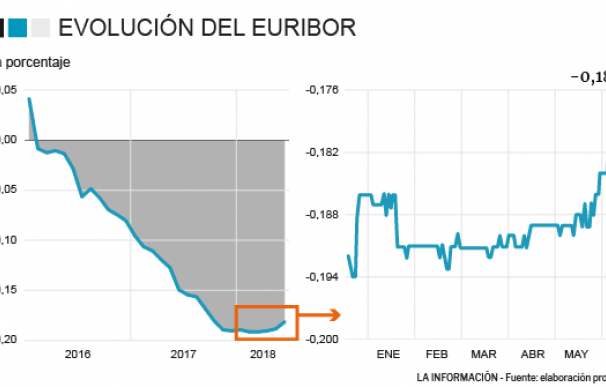

En mitad de la euforia que vive el sector inmobiliario y por ende el de las hipotecas, ha comenzado a despertar de su letargo un viejo conocido. Sin hacer excesivo ruido, el Euríbor, el tipo de interés al que están atadas el 90% de las hipotecas concedidas en España, ha comenzado a virar al alza. En las últimas diez sesiones ha repuntado cerca de un 3,2%, hasta el -0,181%, un valor que no alcanzaba desde hace siete meses. Ese aumento en poco más de una semana se traduce en 60 euros más al año en forma de intereses, para una hipoteca a 25 años con un capital amortizable de 150.000 euros.

El movimiento al alza del Euríbor se puede leer desde dos puntos de vista diferentes: el primero, pensar que se trata de un simple cambio debido a que en los últimos días había aumentado ligeramente el riesgo bancario en Europa. Al fin y al cabo, el Euríbor no es más que el tipo al que las entidades bancarias europeas se prestan dinero entre ellas. Por lo que al aumentar el riesgo, principalmente impulsado por Italia, se ha generado algo de desconfianza entre las firmas.

El segundo punto de vista, que sería bastante más importante, es que el tipo realmente está virando al alza. Con este movimiento, el Euríbor habría dejado atrás el punto de no retorno que había iniciado un par de años atrás hasta tocar mínimos históricos. En caso de ser así, sería un toque de atención importante tanto para el sector inmobiliario como para el de las hipotecas, puesto que con el paso de los meses éstas cada vez serían más costosas. La traducción inmediata de que el Euríbor haya comenzado su viraje hacía terrenos positivos es simple: hipotecas más costosas, todas aquellas contratadas a tipo variable, y con ello menor rentabilidad en el alquiler para aquellos de comprar y alquilar para pagar la hipoteca.

La pregunta obvia en este punto es: ¿Cuál de los dos escenarios es el más probable? La respuesta más fácil de dar sería que una mezcla de ambas, aunque con predominancia de la segunda. Por un lado, es indiscutible que la tensión que provocó en los mercados Italia, con fuertes caídas de los bancos, ha tenido algo que ver. Pero no se puede obviar, que la evolución al alza del Euríbor se lleva produciendo desde principios de año. De hecho, desde finales de 2017 el tipo de referencia para las hipotecas ha despegado un 5,5% y desde los mínimos que tocó en febrero el aumento es del 5,7%. Es la primera vez, en los últimos dos años, que el Euríbor sube tanto y tan sostenido en el tiempo. La última vez fue a mediados de marzo de 2017, pero en apenas un mes había recuperado el nivel.

El cambio de tendencia del tipo de interés interbancario es similar al de un buque transatlántico, una vez ha comenzado a variar el rumbo, ya no se puede cambiar de golpe, y los efectos comienzan a notarse poco a poco, a medida que se vuelven irreversibles. Ello, provoca un problema importante para los hipotecados, más en especial para aquellos que han firmado sus hipotecas en el último año.

La razón, al igual que en otras muchas ocasiones, está directamente relacionada con las triquiñuelas bancarias. Las estimaciones de las cuotas mensuales de hipotecas a tipo variable que ofrecen los bancos (a través de sus propios simuladores o en sus propias oficinas) se dan con un “Euríbor constante”. Dicho tipo, corresponde al último publicado por el BOE (en este caso -0,188) y no se suelen ofrecer más estimaciones. Con ello, la banca no avisa del problema real que surge cuando el Euríbor sube, aumentando la cuota y, además, de manera notable en muchos casos. Por ejemplo, un hipotecado (a 25 años, capital amortizable de 150.000 euros y un tipo del 1% más Euríbor) que firmó su hipoteca en febrero pagaría 100 euros más al año solo con la leve subida que va en 2018.

¿Cuánto puede subir el Euríbor?

Se trata de la otra gran pregunta que sigue a la primera, el tiempo y la velocidad con la que puede subir el Euríbor. La respuesta no es fija, ni segura, pero existen estimaciones y herramientas que alertan de que puede coger cierta velocidad a lo largo de los próximos años.

La primera herramienta es ir directamente a las estimaciones de distintos organismos económicos. Un estudio reciente de Bankinter alertaba de que “el Euríbor a 12 meses, rondará el -0,12% hasta el cierre de 2018. El escenario para 2019 anticipa subidas que se situarán entre un mínimo del 0% y un máximo del 0,4%, con un escenario central del 0,19%”.

Los valores estimados están en consonancia con los que han presentado otras entidades, por ejemplo Bankia en su último Plan Estratégico. Además, que descuentan ya la más que probable subida de tipos que ejecutará el Banco Central Europeo en un algún momento a finales de 2019. Una subida del Euríbor de este nivel supondría que la hipoteca tipo, la descrita anteriormente, tendría que pagar cerca de 50 euros, son 600 euros más al año, más al mes a finales de 2018. Un incremento que será mucho más fuerte en 2019.

La segunda herramienta que se puede utilizar es buscar semejanzas a través de una correlación con el tipo utilizado en Estados Unidos, el FFR (Fed Fund Rate). La correlación, como se explica a la perfección aquí, no solo arroja una relación alta sino que para el FFR un año antes se acerca al valor de (0,9), que indica que prácticamente se mueven igual. El tipo de interés estadounidense lleva cerca de un año por encima del 1%, y en la actualidad se acerca al 1,7%, por lo que matemáticamente es el valor más probable para el Euríbor dentro de un año. La realidad es que si alcanza dicho nivel, respecto del actual, el pago de intereses para cualquier hipoteca se multiplicaría hasta por tres.

La banca la gran beneficiada

Más allá de las estimaciones, la mejor manera de comprobar que la banca ya descuenta una subida de tipos es fijarse en las nuevas hipotecas que ofrecen. El mejor ejemplo es la nueva oferta que sacó al mercado BBVA, la entidad ofrecía el diferencial más bajo del mercado pero este primer año (con el Euríbor todavía en valores negativos) los intereses los cobra a tipo fijo del 1,89%. Las condiciones para acceder a dicha hipoteca rezan así: “durante el primer año de la hipoteca, el tipo de interés será del 1,89% TIN fijo”.

Con dicha hipoteca BBVA se asegura que aquellos que desean contratar una hipoteca vean un pago irrisorio, efecto llamada, mientras que se asegura los beneficios tanto a largo como a corto plazo. El primer año gracias al tipo fijo, en los siguientes gracias a la subida que se espera del Euríbor. El problema será para aquel que contrate dicha hipoteca si será capaz de asumir el aumento de la cuota mes a mes.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios