La subida de los tipos de interés ha reconfigurado por completo el catálogo hipotecario en cuestión de meses. Pedir un préstamo para comprar una casa es ahora más caro que hace un año, un encarecimiento del que tampoco se han salvado los clientes con hipoteca a tipo variable, que han tenido que hacer frente a un ascenso en vertical de su cuota. Estas circunstancias han empujado al sector bancario a recuperar el terreno perdido después de años de estrechos márgenes con beneficios récord de un tiempo a esta parte. De cara a este 2024, los vientos de cola han comenzado a amainar bajo la expectativa de que el Banco Central Europeo (BCE) comenzará a bajar los tipos, lo que puede suponer un freno para el margen de intereses.

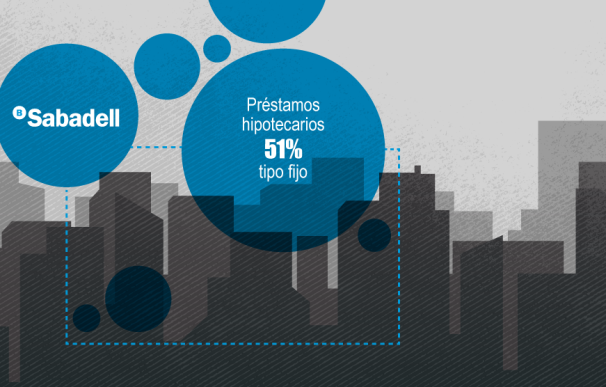

Sin embargo, como nunca llueve a gusto de todos, en este proceso habrá entidades que se resientan menos. Entre ellas se encuentra Banco Sabadell, que hará de su punto débil de 2023 su principal fortaleza este año. La entidad liderada por César González-Bueno cuenta más del 51% de los préstamos hipotecarios de su cartera a tipo fijo, de lo que se deduce que su 'repricing' de activos "podría ser más lento, aunque más prolongado" en el tiempo con respecto a sus pares. Esto supone todo un escudo ya que le permite ser más independiente de la evolución del euríbor, el índice al que están referenciadas la mayoría de hipotecas en España. Con todo, los analistas de 'Bloomberg' estiman que los ingresos netos por intereses del banco crecerán en el entorno del 1% durante el presente ejercicio.

La caída de los tipos de interés hasta situarse en el 0% en 2016 rompieron los esquemas del negocio de la banca española, donde hasta la fecha reinaban las tasas variables en el mercado hipotecario, mientras las fijas eran residuales. A partir de ese momento la tendencia comenzó a revertirse. Según datos de la Asociación Hipotecaria Española (AHE), estos ya suponen el 33% de la cartera viva de préstamos, frente al 8% de hace un lustro. En el caso de Banco Sabadell, el 80% de su nueva producción hipotecaria viene siendo fija desde 2016, según reveló recientemente su director financiero, Leopoldo Alvear.

A la espera de presentar las cuentas anuales correspondientes a los últimos doce meses, para las que el consenso de 'Bloomberg' proyecta un beneficio de más de 1.250 millones tras lograr romper la barrera de los 1.000 millones en el trimestre anterior, los analistas prevén que esta situación le ayudará a impulsar los ingresos netos por intereses y "reducir la brecha de su ratio de eficiencia con respecto a sus homólogos europeos", así como mantener la calidad de los activos como un factor "clave" del beneficio. A cierre del pasado mes de septiembre, el banco había conseguido reducir la citada ratio por debajo del 50%, hasta el 48,7%, con una mejora interanual de más de cinco puntos. En este sentido, Sabadell ha pisado el acelerador logrando que este indicador, que mide la relación entre los ingresos obtenidos y los gastos en los que incurre para conseguirlos, caiga por debajo de 50 puntos.

Con la expectativa de que su ROTE se sitúe sobre el 10% al cierre del año actual, frente al 11,5% que se estima para 2023, los analistas se muestran cautos y recuerdan que el impuesto extraordinario al sector bancario puede reducir su ganancia neta estimada en alrededor del 10%, a pesar de que casi una cuarta parte de sus ingresos provenga de Reino Unido, una cifra mucho más elevada en proporción al efecto que tiene en BBVA o Santander, dada su mayor diversificación geográfica. Hasta la fecha, la entidad catalana ha abonado 157 millones en concepto de este tributo.

La entidad se mantiene como uno de los seis bancos del Ibex 35 que más sube en lo que va de año (+3% al cierre de este jueves), hasta los 1,1 euros por acción. A este respecto, los expertos que siguen el valor no descartan que ponga en marcha otro programa de recompra de acciones tras finalizar hace dos meses la compra de más de 186 millones de títulos propios para las que desembolsó 204 millones de euros, equivalentes al 3,32% del capital social, que amortizó hace unas semanas.