Las aplicaciones para ligar están de moda. Cada vez se anuncian más en televisión y a través de internet, experimentado un gran crecimiento de usuarios que, a falta de encontrar el amor en vivo y en directo, recurre a la facilidad de las redes sociales para tratar de encontrar el amor. Todos habremos oído hablar de marcas como Meetic "para solteros exigentes" o de Tinder.

Estas marcas, junto a otras menos relevantes o conocidas como OkCupid, PlentyOfFish (POF), Twoo, FriendScout24 o Match.com, pertenecen a la compañía Match Group, que cotiza en Wall Street. La compañía, que debutaba en el parqué estadounidense a finales de 2015, salía a bolsa a 12 dólares por acción y su primer día en el Nasdaq se disparaba un 8%. Subida que hacía presagiar el éxito que tendría en bolsa una compañía muy presente en la vida de miles de personas.

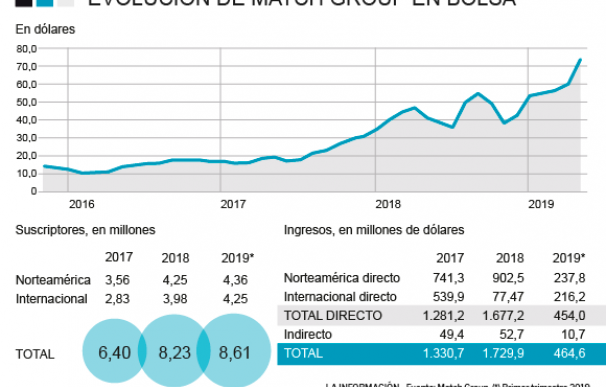

Match Group ha logrado enamorar a Wall Street. Su precio de salida de 12 dólares se quedaba corto ya en su primer día pero actualmente cotiza en los 74,02 dólares. Es decir, en poco más de tres años y medio ha multiplicado su precio por más de seis veces y ya tiene un valor en el mercado de 20.810 millones de dólares (18.640 millones de euros), lo que equivaldría a una capitalización de mercado entre Repsol y CaixaBank. De hecho, solo en los últimos doce meses se ha disparado más de un 95%, es decir, casi ha multiplicado por dos su precio.

La evolución en bolsa de Match Group ha sido la que ha experimentado en sus resultados. La compañía, a través de todas sus aplicaciones para ligar y encontrar el amor, tiene 8,6 millones de suscriptores y su facturación se sitúa en torno a los 1.800 millones de euros. Solo durante el primer trimestre de 2019 obtenía unos ingresos de 464,62 millones de euros, un 14% más que en el mismo periodo del curso anterior, mientras que su beneficio era de 123,03 millones, un 23% más.

El éxito de Match Group se debe, sobre todo, a su aplicación Tinder. ¿El motivo? Es la aplicación de citas número uno es descargas y de mayor recaudación en todo el mundo dentro de su categoría, presente en más de 190 países. Además, por si todo esto fuera poco, es la segunda app de mayor recaudación a nivel mundial en general, solo por detrás del gigante Netflix. La compañía logra, por tanto, monetizar las ventajas de ser 'Tinder Plus' o 'Tinder Gold'.

Recientemente, la firma Zacks Investment Research daba alas al rally al cambiar su recomendación de 'mantener' a 'compra fuerte' y le asignaba un precio objetivo de 78 dólares por título, lo que le otorga un potencial a doce meses ligeramente superior al 5%. De hecho, en su informe de análisis destacan que "el aumento de la compañía en suscriptores, impulsado principalmente por la sólida contribución de Tinder, es un catalizador clave. La creciente presencia internacional y la sólida adopción de la oferta de suscripción de Tinder Gold siguen siendo notables. Además, las sólidas sinergias de Meetic, Match y POF son un buen augurio para la empresa".

La evolución de Match Group, pese a superar a la industria en el último año, también cuenta con algún factor que podría pesar en la cotización a medio plazo. "Una mayor inversión en Tinder junto con costes de datos más altos de lo esperado y tarifas profesionales podrían limitar la expansión de márgenes". De momento, y vista la evolución de sus cuentas, ese extremo aún no ha llegado.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios