Sorpresa positiva. Los resultados de las elecciones generales de este domingo 28 de abril acaban de despejar una de las incertidumbres que sobrevolaban la cita con las urnas: no habrá dificultades para formar gobierno, aunque requerirá de pactos entre dos o más fuerzas políticas. Incluso, podrá surgir un gobierno en minoría si pactan las abstenciones con partidos como Ciudadanos o PP. El PSOE del presidente Pedro Sánchez ganó las elecciones tras alcanzar 123 diputados y podrá mantenerse en Moncloa con los votos de la fuerzas de izquierda: UP, Compromís y otros partidos minoritarios.

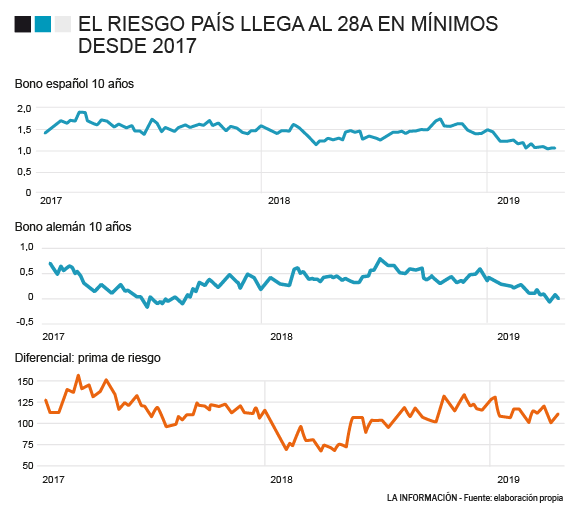

Sube el interés alemán, baja el español

La prima de riesgo española -que mide el diferencial entre la cotización del bono español a 10 años y el alemán al mismo plazo- cerró el viernes con ligeras oscilaciones entre 105 y 110 puntos básicos, pero reaccionó este lunes post-electoral con nuevos descensos que le han llevado al borde de bajar de los 100 puntos básicos por primera vez desde marzo. Detrás de este movimiento se encuentra la subida de la rentabilidad del bono alemán (que pasa del -0,02% al 0,00%) y la caída del interés del español (de 1,03% al 1,01%).

De hecho, el interés que paga la obligación a diez años española bajó el viernes con fuerza (-6,8%) y hoy ha continuado esa tendencia hasta su nivel más bajo desde diciembre de 2016. El rendimiento -que se mueve de forma inversa al precio- próximo a cero o negativo en la deuda a largo plazo no se debe a la buena gestión o sensación de solvencia, sino a la distorsión creada por el Banco Central Europeo (BCE) en el mercado con sus programas de compra de deuda pública.

La decisión de aparcar las subidas de tipos de interés por parte del BCE y renovar las subastas de liquidez a la banca privada -TLTRO III- por dos años más a partir de otoño ha permitido también a los bancos privados que vuelvan mantener su deuda pública en cartera. La prima de riesgo se convierte en un indicador clave a la hora confeccionar las cuentas públicas del Estado debido a las necesidades de financiación exterior de España para financiar el gasto público en pensiones, sanidad o para atender al pago de intereses de la propia deuda.

Otro de los factores que ha apuntalado la estabilidad del riesgo financiero sobre España es la buena marcha de la actividad económica. Según datos a cierre de 2018 del Banco de España, la deuda pública española en relación con el PIB bajó cuatro décimas, al 97,2%, aunque en términos absolutos subió en 29.500 millones de euros, hasta 1,17 billones. La explicación a esta paradoja es que el crecimiento de la economía española fue mayor que el crecimiento del endeudamiento en ese periodo

Según avanzó la semana pasada la ministra de Economía, Nadia Calviño, el Tesoro Público prevé reducir en 5.000 millones de euros la emisión neta de deuda pública para 2019, por debajo de los 34.277 millones del año pasado. Dicho de otro modo, el endeudamiento nuevo de España a lo largo de este año se situará en los 30.000 millones si se cumple el guión.

No obstante, las emisiones brutas de deuda por parte del Tesoro se situarán en torno a los 204.000 millones de euros en el conjunto de 2019, un 3,7% menos que en 2018. La cifra supone que el Reino de España debe acudir a los mercados para captar recursos por el equivalente al 17% del PIB con el objetivo de refinanciar las líneas de deuda pública, y afrontar estos vencimientos de la deuda.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios