La banca minorista estadounidense llega a mayo con un sabor agridulce. La venta de First Republic Bank a JP Morgan en una operación de emergencia orquestada el fin de semana pasado ha vuelto a poner a flor de piel los nervios de los inversores. La desaparición de la tercera entidad regional en Estados Unidos en menos de dos meses (SVB Financial y Signature Bank) no ha contribuido a reparar la desconfianza bancaria. Si no más bien todo lo contrario, ensanchando el reguero de pérdidas que comenzó a sufrir el sector en marzo. Los mensajes de tranquilidad que intentan trasladar, desde la Reserva Federal y el Gobierno de Joe Biden sobre la robustez de la banca nacional contrastan con el miedo que existe en el mercado a ser víctima de una nueva bancarrota, ya que los accionistas y bonistas no están cubiertos por el paraguas de protección de la Corporación Federal de Seguro de Depósitos (FDIC, por sus siglas en inglés).

Los inversores no han dudado en activar la orden de venta ante cualquier anuncio o dato que ponga en duda la solvencia de las entidades regionales, abocando a este segmento de la banca a convertirse en el talón de Aquiles del sistema financiero estadounidense. El S&P Regional Banks Select Industry Index ya corrige más de un 38% en lo que va de año. Para hacerse una idea, durante todo 2022 -considerado como el peor ejercicio en décadas para la renta variable- este índice cerró con unos números rojos inferiores al 17%, por lo que en poco más de dos meses ha triplicado las pérdidas, ya que parte de este batacazo se ha producido entre marzo, abril y la primera semana de mayo.

En el momento actual cotiza en niveles similares a los contabilizados en septiembre de 2020, tras instalarse en los 1.130 puntos, y corrigiendo más de un 50% desde los máximos históricos que tocó en enero de 2022, antes de la invasión rusa de Ucrania. De este retroceso, más del 15% se ha registrado en los últimos días, con el foco puesto en Pacwest y Western Alliance, que se han convertido en las nuevas víctimas del mercado. Con la tregua de este viernes, en el que han volado en bolsa con revalorizaciones del 78,3 y del 49,2%, respectivamente, lo cierto es que han vivido unos días para el olvido.

El citado Pacwest, que ya venía de sufrir un castigo severo en el anterior terremoto bursátil, ha visto cómo su capitalización pasa de 3.272 millones de dólares a cierre de febrero a 679 millones a cierre de los mercados este viernes, perdiendo 541 millones en bolsa en la última semana. Esta situación ha forzado a un banco que antes del colapso valía en bolsa casi lo mismo que Unicaja Banco a buscar un plan de emergencia, en el que no se descarta su venta a un peso pesado de Wall Street. En el segundo caso, cuya valoración bursátil a principios de marzo ascendía a más de 8.100 millones -equiparable al tamaño de Sabadell-, se ha dejado más de 5.160 millones (1.000 desde el pasado 28 de abril), desmintiendo los rumores de su venta por el camino.

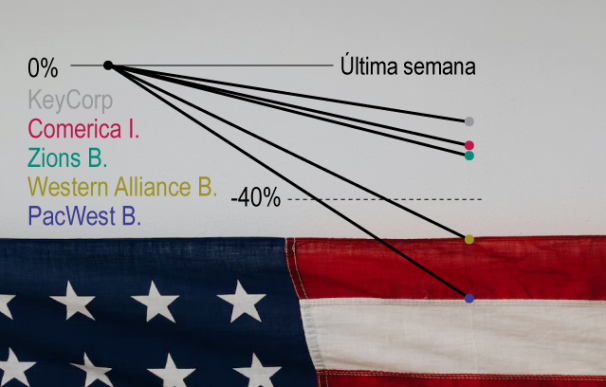

De una lista de cinco entidades de los 143 que componen dicho índice, entre los que se encuentran Pacwest y Western Alliance, junto a KeyCorp, Zions Bancorp y Comerica, la sangría conjunta en capitalización bursátil asciende a 24.000 millones de los casi 4.500 se corresponden a la semana. Aunque estas entidades son catalogadas como minoristas, se trata de bancos de una magnitud considerable que gestionan un volumen de activos mayor al de muchos de sus homólogos en Europa, por lo que la caída de uno o varios de ellos debe tenerse en cuenta ante las consecuencias que podrían desencadenar.

La citada FDIC ya ha puesto sobre la mesa una propuesta para reformar el sistema de cobertura en aras de ampliar la protección y plantea tres opciones: mantener el marco actual pero elevando el tope de 250.000 dólares por cliente; cubrir todos los depósitos con independencia del montante u ofrecer límites a medida según el tipo de cuenta. Sin tener nada decidido, el organismo se decanta por la tercera opción como la medida más factible, ya que es la que "mejor cumple los objetivos de la FDIC". Hasta la fecha, este organismo ya afronta una factura de 35.000 millones en rescates.

En cualquier caso, se trata simplemente de recomendaciones, ya que la última palabra la tendrá el Congreso de EEUU y, por ahora, no se ha incluido en los rescates a tenedores de bonos ni acciones. Cabe destacar también que entre sus últimos planteamientos también estudia eximir a los prestamistas más pequeños de aportar financiación adicional en detrimento de las entidades de mayor tamaño, según ha publicado 'Bloomberg'. De llevarse a cabo, se eximirán del pago a las firmas con activos inferiores a los 10.000 millones de dólares. A finales de 2022 hasta un total de 4.000 compañías están debajo de ese umbral, cifra que posiblemente ahora sea más elevada.

El problema que afrontan los bancos tiene doble rasero. Por un lado, la subida de los tipos de interés ha provocado una depreciación de su cartera de bonos, ya que el aumento del rendimiento del papel ha provocado una caída de su precio, mientras el sector se muestra reticente a incrementar la remuneración de los depósitos. Esto ha generado que muchos clientes retiren dinero de los bancos, en problemas para traspasarlo a entidades más grandes o bien lo han destinado a vehículos inversores que les generan rendimientos atractivos, como las Letras del Tesoro. Las entidades ya asumen que su beneficio se verá condicionado por la menor actividad crediticia, a medida que emplean más recursos en recuperar a los clientes.

"La crisis provocada por la quiebra del Silicon Valley Bank aún no se ha controlado y el uso todavía elevado de las facilidades de liquidez de la Reserva Federal demuestran que el sector bancario se está resintiendo. Esperamos que las condiciones de préstamo se endurezcan aún más, sumándose al efecto negativo de la subida de tipos sobre la demanda. Esto hará que el PIB se contraiga en el segundo semestre, limitando el crecimiento al 0,3% para el conjunto del año", señala el economista senior de Generali Investments, Paolo Zanghieri. Después de la subida de tipos en 25 puntos básicos este miércoles, hasta el 5,25% y con la esperada pausa de la tasa de referencia del dinero a la vuelta de la esquina el foco de preocupación continúa estando en la regulación del sector financiero y en conseguir que la confianza vuelva al mercado. La clave está en si los 'acelerones' de este viernes se mantendrán o simplemente han representado un alto en el camino.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios