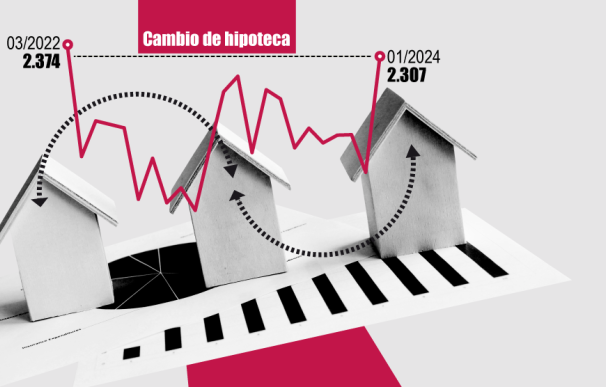

El mercado hipotecario sigue renqueante en el inicio de 2024. La escalada de los tipos de interés mantiene la presión sobre la demanda de créditos destinados a vivienda, que ya encadena doce meses de caídas, y empuja al alza el número de familias que traspasan de banco su hipoteca. Según los últimos datos del Instituto Nacional de Estadística (INE), las subrogaciones hipotecarias se han disparado más de un 34% en enero con respecto al mismo mes del año anterior, hasta un total de 2.307. Para encontrar una cifra similar hay que remontarse a marzo de 2022, en pleno comienzo de la guerra de Ucrania, cuando éstas alcanzaron las 2.374 transacciones.

El repunte coincide con la ampliación del Código de Buenas Prácticas para hipotecados en apuros, que extiende la gratuidad de cambio de banco para gestionar la hipoteca por unos meses más. Gracias a ello, los usuarios solamente tendrán que hacer frente a las comisiones de tasación, que ronda los 400 euros, según los expertos consultados. Aunque esta opción apenas supone el 20% de las modificaciones llevadas a cabo en hipotecas, es una vía de la que disponen los consumidores para mejorar las condiciones a la hora de devolver la deuda, bien porque se alarga la duración del préstamo o porque implica el paso de tipo variable a fija. En este sentido, recomiendan decantarse por esta alternativa siempre que se estén pagando intereses por encima de la media.

El incremento de enero se produce después de que los costes de financiación hayan escalado a máximos de la década, con el tipo medio al que se han concedido hipotecas en el 3,46%, por el encarecimiento tanto de las fijas como de las variables, pese a que el euríbor cerró el primer mes de 2024 a la baja. El crecimiento registrado por las subrogaciones hipotecarias contrasta con el freno contabilizado en el cambio de titular (subrogación deudora), que cae más de un 12%, hasta las 429 operaciones, en línea con las novaciones (-12,2%), que conllevan modificaciones en los requisitos del crédito. Esa fórmula ha sido la más recurrida, acaparando algo más de 9.000 de los 11.788 negociaciones,

Si bien es cierto que las subrogaciones acreedoras se encuentran en niveles bajos si se comparan con los años previos a la burbuja inmobiliaria (2006-2008) cuando la tónica dominante era que sobrepasaran las 4.000, el último rebote arroja que los hipotecados buscan un balón de oxígeno después de que las expectativas sobre la bajada de las tasas de referencia del dinero por parte del Banco Central Europeo (BCE) se hayan alejado en el tiempo. Con junio como fecha más probable en el horizonte temporal para que eso ocurra en las quinielas, el euríbor vuelve a la carga y se encamina a finalizar marzo en máximos de noviembre, por encima del 3,609% que marcó en enero.

Mientras los clientes buscan blindarse con mejoras en sus contratos, la tendencia que impera entre las entidades es la de retener a los clientes con mejor perfil financiero en un momento en el que la demanda ha perdido fuerza. La 'huida' de los tipos también ha quedado reflejada en las mayores amortizaciones anticipadas, que en el momento actual son gratis, empujando el saldo crediticio por debajo de los 500.000 millones, mínimos desde 2006. En este contexto, y tras despejarse el problema de la morosidad, que aunque se encuentra en máximos desde noviembre de 2022 tras rebasar el 3,61%, las entidades no creen que suponga un problema en el corto plazo, el foco de atención está puesto en la evolución de la demanda crediticia este año.

Después de un 2021 y un 2022 de récord, la actividad hipotecaria ha moderado el ritmo, comportamiento que se ha extendido también al principio del ejercicio. La letra pequeña es que en clave mensual el número de transacciones se ha disparado más de un 32%, hasta un total de 33.128 contrataciones, y dibuja un halo de optimismo dentro del sector, que empieza a vislumbrar los primeros brotes verdes después de meses lastrada por la subida de los tipos en vertical, tal y como quedó reflejado en el escaparte hipotecario bancario. No obstante, todo apunta a que su reactivación llegará cuando Christine Lagarde mueva la primera ficha.