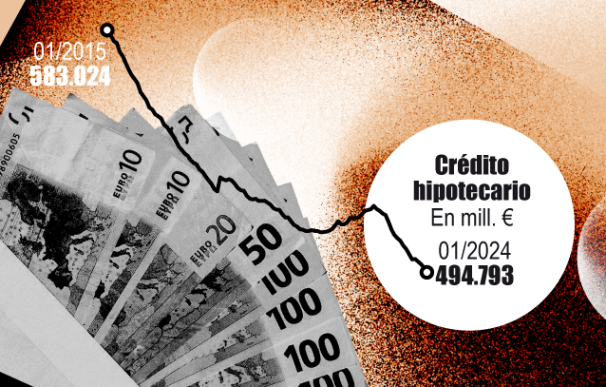

Los hogares españoles con ahorros suficientes no han dudado en utilizar su colchón para quitarse la hipoteca. El vertiginoso aumento del coste de la financiación, que en algunos casos ha llegado a duplicar el pago de intereses, ha provocado que deshacerse del préstamo hipotecario se convierta en una prioridad para las familias o bien retrasen su intención de contratar uno. En doce meses, el volumen de créditos destinados a vivienda se ha reducido en 15.710 millones, lo que supone un 3% menos, según datos del Banco de España (BdE). De este modo, el valor total de las hipotecas cerró enero en 494.793 millones, frente a los 510.493 millones contabilizados en el mismo mes de 2023.

La cifra es incluso más acusada si se compara con julio de 2022, cuando el Banco Central Europeo (BCE) comenzó a subir tipos por primera vez en once años, con un recorte del montante en 24.335 millones. La reducción ha sido la tónica dominante desde entonces, llegando a situarse en mínimos desde febrero de 2006 tras caer por debajo de los 500.000 millones, barrera que rompió el pasado mes de agosto. El principal motivo detrás de esta tendencia está en la amortización, que se ha disparado en los últimos meses a raíz de su gratuidad. El Código de Buenas Prácticas para hipotecados en apuros contempla entre sus medidas estrella la eliminación de las comisiones o de las compensaciones bancarias por la cancelación de la deuda en créditos a tipo variable.

Otro de los motivos que explican esta caída se encuentra en la menor producción, que también ha repercutido en el saldo vivo, impulsando la cifra a la baja. La firma de hipotecas sufrió un desplome de casi el 18% en 2023, hasta los 381.560 préstamos, en el que han sido sus peores doce meses desde 2020, cuando se vio perjudicada por la pandemia, rompiendo con dos ejercicios al alza, según recoge el Instituto Nacional de Estadística (INE). Se trata de un descenso generalizado en toda España, donde se ha prestado menor capital, pero con un importe de la cuota mayor, reflejando el impacto del encarecimiento de la financiación.

De hecho, el tipo medio de las operaciones formalizadas durante el ejercicio pasado alcanzó el 3,3%, máximos desde 2015, al calor del despegue del euríbor, que ha alcanzado unos niveles inéditos desde 2008. El índice al que están referenciadas la mayoría de las hipotecas en España ha desembocado en una mayor restricción al crédito no sólo por los mayores precios, sino también por el hecho de que esa subida expulsa del mercado a una parte de la población. Esta situación ha forzado a las entidades a azuzar su ofensiva y ser más proactivas en la guerra comercial con el objetivo de captar más clientes e impedir que los volúmenes sigan cayendo.

Esta menor demanda ha impactado en el cómputo total de financiación a las familias tras experimentar una contracción interanual del 2,5% en enero, hasta los 679.183 millones. Se trata de uno de los niveles más bajos de los últimos 18 años, influido, precisamente, por este recorte de la actividad en el mercado de la vivienda, cuyo freno se ve compensado en parte por la mayor dinamismo del crédito al consumo, que rebota un 5% interanual, hasta los 98.821 millones. En este caso, el comportamiento al alza podría explicarse por la pérdida de poder adquisitivo ante la escalada de la inflación, que asfixia a muchos hogares y dificulta la posibilidad de llegar a final de mes.

Mantener el saldo vivo hipotecario será uno de los principales retos para el sector bancario este 2024 en aras de sostener el crecimiento del margen de intereses después de un 2023 de repuntes a doble dígito. El mercado descuenta para este periodo un resultado ligeramente inferior a los 26.355 millones contabilizados en los últimos doce meses, condicionado por los últimos coletazos del ciclo monetario alcista antes de que Christine Lagarde comience a revertir el alza de los tipos, decisión que se prevé que comenzará a partir del segundo semestre. No obstante, todo apunta que no será tan rápida ni tan acusada como se anticipaba hace unos meses.

Si bien desde el sector esperan una moderación de las amortizaciones, en el corto plazo los incentivos para pagar el préstamo de manera anticipada no se han disipado después de que el euríbor haya roto en febrero con tres meses a la baja para situarse en el 3,67% desde el 3,609% del mes anterior. Los analistas, que están pendientes de la próxima reunión de marzo del BCE, creen que el índice permanecerá sobre estos niveles al menos hasta que haya más claridad sobre la hoja de ruta que maneja el banco central. De este modo, el menor ritmo en la concesión de crédito se verá compensado por la repreciación de la cartera, que se puede alargar hasta junio debido a que algunas hipotecas aún tienen que actualizar sus cuotas, un aspecto fundamental al menos hasta que las operaciones crediticias vuelvan a remontar.