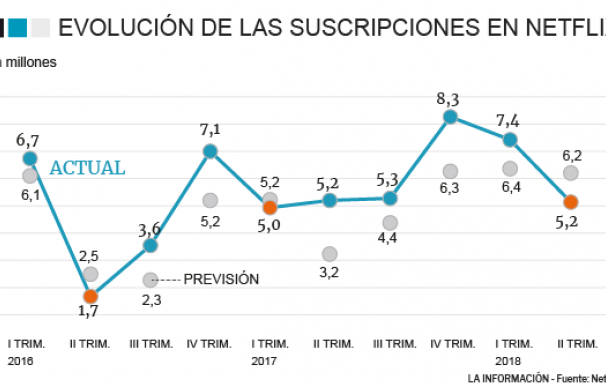

Netflix ha obtenido un beneficio de 327 millones de euros en el segundo trimestre de 2018, un increíble 485% más. Lo que sería una gran noticia para sus inversores, en realidad ha sido un duro palo para su cotización que ha llegado a hundirse un 14%. El punto conflictivo ha sido que la compañía se ha quedado en un millón de suscriptores por debajo de los estimado.

A la vista de la reacción de los inversores se pondría pensar que los beneficios apenas influyen en la valoración de estas firmas, que lo importante es la evolución de los suscriptores. En parte, el razonamiento anterior es correcto, pero son necesarias muchas matizaciones. En realidad, ya sea Netflix, Amazon, Facebook o Telefónica el funcionamiento de las bolsas es el mismo: lo que realmente mueve las valoraciones de las firmas son las proyecciones de beneficios futuros.

El caso de Netflix es un claro ejemplo de lo que ocurre con este tipo de firmas tecnológicas, que tienen valoraciones muy altas porque tienen expectativas muy altas. Los gigantes como Netflix o Amazon, más el primero, están inmersos en lo que se podría denominar la primera fase de su gran ‘Plan de Dominación Global’. Los primeros pasos consisten en la sencilla fórmula de adquirir una gran masa de suscriptores, sobre los que crear una comunidad (también una necesidad) para explotarlos más tarde. Por ello, los inversores se fijan tanto en la evolución de suscriptores.

La pregunta es, ¿cómo está consiguiendo Netflix desarrollar su primera fase? La respuesta es sencilla: tirando los precios. La plataforma ofrece a sus suscriptores una cantidad de material ingente y de mucha calidad a precios muy pequeños que a los suscriptores les termina por convencer. En 2014, Netflix pagaba 2,24 dólares más de lo que ingresaba por suscriptor, en 2017 esa cifra era de 16,1 dólares. Con ello, la firma se asegura de captar clientes de forma masiva como hasta ahora estaba consiguiendo (cerca de un 20% de banda ancha a nivel mundial se consume por el uso de la plataforma).

Netflix muere sin un fuerte crecimiento de suscriptores

La plataforma no solo ha llevado a cabo planes mastodónticos para asegurarse ganar muchos suscriptores, sino que las previsiones es de multiplicarlos. En 2018, gastará cerca de 8.000 millones de euros en producciones y cerca de otros 2.000 en publicidad y marketing. Aunque para 2022, según estimaciones de Goldman Sachs, gastaría hasta 22.500 millones de dólares.

Para sufragar esa montaña de dinero, se necesitan de muchos suscriptores o de mayores ingresos por suscriptor. Según calculos de ‘The Economist’, cada suscriptor paga una media de 10 dólares (en una cuenta pueden existir hasta cuatro suscriptores), esa cifra da cerca de 14.000 millones de dólares que se queman en nuevas producciones para el año siguiente. La idea de Netflix es que el proceso se retroalimente: esto es, que se cree un círculo virtuoso de más producciones, más suscriptores, más ingresos.

El problema, es que en el segundo trimestre de 2018 se ha resentido el eslabón del crecimiento de suscriptores. Eso significa, que acto seguido se resentirá el de ingresos, mientras que el de gastos sigue creciendo. De hecho, el flujo de explotación (lo que ingresa realmente frente a lo que gasta) es muy negativo, en 754 millones en lo que va de semestre, una cantidad similar al de 2017. La idea de un flujo de explotación negativo, atípico en cualquier empresa salvo en startup, se da cuando se espera que la mayor inversión generen mayores flujos futuros. Eso es la clave, que la mayor inversión y la quema de efectivo (han salido de la empresa más de 5.000 millones desde 2013) genere un flujo de beneficios futuros mucho más grande del actual. De hecho, Bernstein, un gigante de la inversión, señalaba que el objetivo real de Netflix en 2026 era alcanzar los 300 millones de usuarios y con un coste de 15 dólares, habrá subidas de precios sí o sí, generar un ebitda cercano a los 24.000 millones.

El último punto que queda por explicar es como es posible que Netflix ofrezca beneficios, si ingresa por suscriptor menos de lo que gasta. La respuesta es la famosa ingeniería fiscal, Netflix amortiza sus inversiones a muchísimos años, lo que la permite anotarse contablemente unos gastos menores, ya que los reparte en sucesivos años. Un ejemplo práctico: de la empresa salen 5.000 millones de efectivo para hacer producciones, pero la empresa lo amortiza en cinco años por lo que solo aparecen como gasto real en el año 1.000 millones (cada uno de los cinco años siguientes). Por ello, la empresa ingresa a través de los suscriptores 3.000 millones. El resultado contable final es que Netflix gana 2.000 millones de beneficio en el año.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios