El 'crowdlending' se abre paso, poco a poco, en Europa como modo alternativo de financiación a las pymes, e incluso las instituciones de la UE, como el Banco Europeo de Inversión, o francesas, como el BPI, (equivalente al ICO en Francia) participan en alguna de estas plataformas, como October, líder paneuropeo en esta fórmula. No obstante, las instituciones españolas de crédito público aún no han dado el paso. "La Administración española nos está mirando como al huevo de Colón, pero aún no se decide a participar en nuestras plataformas para ayudar a sus pymes como sí hace Bruselas a través del Plan Juncker o Francia, pero espero que el ICO, en su misión de ayudar a las pymes españolas, pueda encontrar el camino para facilitar la inversión en este tipo de iniciativas", confiesa el CEO en España de October, principal plataforma de 'crowdlending' de Europa, Grégoire de Lestapis.

Industrias Ramón Soler, una empresa catalana de grifería sanitaria con más de 130 años de existencia, necesitaba, hace unos meses, un crédito rápido para poder crecer y adquirir, a su socio, un tercio de su principal planta de fabricación. En apenas 10 días consiguió un préstamo de 830.000 euros a devolver en 30 meses a un interés del 5,25% en October, en el que participaron, además del propio fondo de la compañía francesa, 691 inversores, que invirtieron en el préstamo a Industrias Ramón Soler entre 20 y 2.000 euros. Se trata del máximo permitido por October, la antigua Lendix, a cambio de una rentabilidad del 4%.

Es el 'crowdlending', una modalidad de 'crowdfunding', una parte más del emergente ecosistema de las Fintech que, aunque es todavía casi desconocida en España, poco a poco se va abriendo paso en nuestro país como una fuente más, además de la bancaria tradicional, de financiación a empresas, principalmente a pymes, pero también al consumo personal.

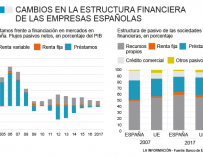

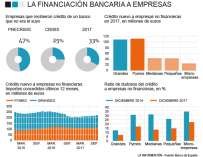

De hecho, en 2018, según cifras de la Asociación Española de Crowdlending (ACLE), sus plataformas acabaron con más de 100 millones de euros financiados, frente a los 80 millones del año anterior, y si el crecimiento se mantiene en 2019 superarán los 125 millones de euros. Una cantidad insignificante frente a los 10.000 millones de euros que los bancos españoles, según datos del Banco de España, prestan a las empresas, pero una modalidad de financiación que, a pesar de ser casi desconocida en España, se encuentra en constante crecimiento. Y ello pese a que, "en el mundo anglosajón el 80% de la financiación de las empresas ya no es bancaria, en Francia estamos al 50%, mientras que en España todavía, por desgracia, estamos en un 95%-5%", explica a La Información De Lestapis.

October es la plataforma de 'crowdlending' comenzó a operar en Francia en 2015 y ahora ya está instalada en cinco países, Francia, Alemania, Países Bajos y, desde octubre de 2016, en España, donde ofreció su primer crédito a una pyme en febrero de 2017. En conjunto, hasta enero de 2019, October, que tiene una comunidad activa de 15.000 inversores y un fondo de 200 millones de euros, ha dado créditos a 554 empresas, por valor de 258 millones, con un préstamo medio de 465.000 euros a 50 meses y a un interés del 5,8%. En España, donde copa el 40% del mercado del 'crowdlending', en 2018 ofreció créditos a 50 empresas por valor de 30 millones de euros y el objetivo para 2019 es llegar a los 50 millones en créditos a 75 empresas.

"Un objetivo que puede parecer modesto, pero hay que ir poco a poco porque las empresas tienen que reembolsar y hay que hacer las cosas de manera gradual. Sin volvernos locos", explica Grégoire de Lestapis, que antes de pasarse a October, a las Fintech, a la llamada economía colaborativa, fue director del BBVA en Francia. "Cada día entran 1.000 pymes en nuestra página que, con tres clics, y en un minuto en nuestra web (october.eu), introduciendo el nombre y el CIF, pueden saber si están en disposición de pedirnos un crédito". Y es que el sector usa algoritmos matemáticos y 'big data' para decidir en minutos si financia o no a una pequeña y mediana empresa.

Lestapis asegura que "somos una manera de financiación complementaria a la banca", de hecho Liberbank se ha asociado con October. "A donde la banca tradicional no llega, llegamos nosotros”. Las empresas españolas todavía no se acercan en masa a las plataformas de crowdlending, muchas de ellas cuentan ya con ficha de la CNMV, "por desconocimiento y desconfianza", pero "damos créditos rápidos, fáciles, sin exigir garantías tipo hipotecas, etc. Los bancos suelen financiar bienes tangibles, activos que puedan tocar, nosotros financiamos también ideas, procesos de digitalización… El banco tradicional intenta fidelizar a sus clientes, pero no puede hacer todo y nosotros aportamos soluciones a las empresas".

¿Y el índice de morosidad? "La tasa de morosidad en la banca española está en el 6%, nosotros, October, nos movemos en el 1,8%, que nos permite ofrecer a nuestros inversores una rentabilidad que está por encima del 4%. Nos estamos moviendo en tipos de interés para los créditos del 5,6%, le restas la mora y llegas a un 4% de rentabilidad", explica el CEO de October en España.

Otra de las plataformas 'crowlending' que operan en España, Arboribus, por ejemplo, dirigida a pequeñas empresas, ha dado ya 441 préstamos a empresas por un total de 19,6 millones de euros. LoanBook cuenta con un millar de inversores a los que se ofrece una rentabilidad media del 5,14%. Su dinero ha financiado a unas 400 pymes, a un tipo de interés medio del 6,8%. Desde su lanzamiento, en 2013, LoanBook ha canalizado 53,35 millones de euros en más de 800 operaciones.

Actualmente, en su marketplace, se puede invertir en 65 operaciones de crédito por un total de 5,66 millones de euros y un interés medio del 6,74%. Mientras, Socilen o Zänk, con un funcionamiento similar, están más dedicadas a los préstamos personales, aunque también financian a pequeñas y medianas empresas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios