Con el espejismo de 2008 siempre presente, el mercado inmobiliario español presume de buena marcha en el segundo año de pandemia y con una crisis de suministros mediante. Dos cifras bastan para confirmarlo: el aumento de la compraventa de viviendas en un 24,4% en el mes de noviembre (último dato disponible) con respecto al mismo periodo del año anterior y el repunte del 24,1% en la firma de créditos para comprar una vivienda (también en noviembre), que le sitúa en máximos de la década. Frente a esta situación se encuentran las entidades bancarias, inmersas en una particular guerra por seducir al mayor número de personas con agresivas condiciones y ‘atarles’ a la entidad lo que dure la hipoteca y, por supuesto, el tirón del tipo fijo.

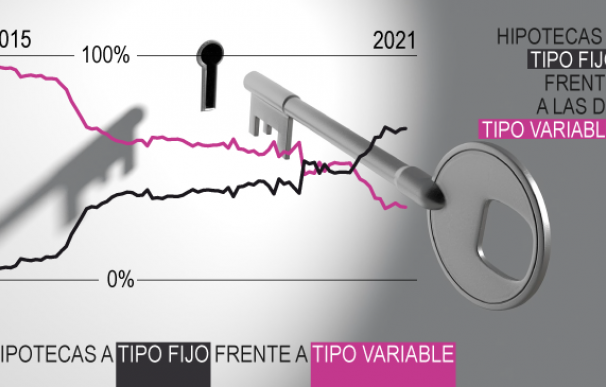

Según datos del Instituto Nacional de Estadística (INE), en el momento actual más de seis de cada diez préstamos concedidos para la vivienda son contratados a interés fijo (64,3%), algo impensable hasta por los analistas más agoreros en la época del boom inmobiliario, cuando tan solo un 3,4% se decantaba por esta opción. Con una economía sobrecalentada, en aquel momento tenía sentido aferrarse al variable, dado que si bien era elevado, este seguía siendo más bajo que el otro. Aunque, por ahora, esta tendencia se mantiene, es decir, el fijo resulta más caro que el variable, las tornas han cambiado y con el precio del dinero a cero, los españoles prefieren pagar un poco más a cambio de desembolsar siempre el mismo importe. La prueba fehaciente de que la gran recesión también ha derivado en una mayor aversión al riesgo en lo que al coste de la vivienda se refiere, optando por despejar cualquier alteración económica de su cuota hipotecaria, que también lleva intrínseco las lecciones financieras aprendidas en la última década.

Si se hace una lectura más exhaustiva de la letra pequeña en este cambio de comportamiento, el revés también parece obedecer a la profunda transformación que ha experimentado el sector financiero desde 2008, protagonizado por las grandes fusiones entre bancos y la aparición de compañías fintech con las que les resulta casi imposible competir en condiciones y se ven obligados a ‘hipotecar’ su rentabilidad a fin de evitar la sangría de clientes.

Así las cosas, en ninguna de las ocho principales entidades de España el tipo medio fijo rebasa el 1,5% en el momento actual. Tan solo Abanca y CaixaBank se acercan con el 1,4% y el 1,3%, respectivamente, según los datos de Rastreator. Pese a ello, llama la atención que no figuren en la lista de las más baratas que elabora de manera mensual dicho comparador de precios. Con el euríbor en un entorno del -0,5% y tras un ligero avance interanual del 0,25%, el responsable de Hipotecas de Rastreator, Sergio Carbajal, asegura que “mientras no haya grandes variaciones y siga (el euríbor) en mínimos, el panorama será similar, con un aumento de la oferta a tipo fijo que está provocando que ambos tipos estén cada vez más cerca”.

En un escenario de tipos en terreno negativo desde el sector llevan años insistiendo en el fijo como la opción por excelencia, pese a que el interés se encuentra por los suelos. “Si una persona que ingresa alrededor de 2.000 euros y destina 500 euros al mes a la hipoteca, en un contexto de subida de los índices de referencia puede llegar a pagar 1.000 euros, un gasto imposible de soportar con hijos, salvo que se disponga de un colchón de ahorros”, precisa a modo de ejemplo a este medio el responsable del departamento de Idealista Hipotecas, Juan Villén.

Llegados a este punto, la pregunta que se hace Villén es ¿cuánto tiene que subir el euríbor para que el fijo sea mejor que el variable? Aunque destaca que la elección en todo caso atiende a las necesidades particulares de cada uno, especifica un supuesto en el que se postula como la mejor opción: adquirir una vivienda unifamiliar con intención de venderla en un horizonte de cinco-siete años. Coincide con este el profesor de la Facultad de Económicas de la Universidad de Navarra, David Echeverry, quien explica que contratar un crédito a tipo fijo en un nivel bajo como el actual es más ventajoso para el deudor, ya que no tendrá que preocuparse de futuras subidas que sí perjudicarán, en cambio, a los de tasa variable. “El crédito a tasa variable solamente es menos arriesgado en un entorno macroeconómico en el que no quepa esperar bajas futuras, que no es el caso. En el presente es más seguro un índice de referencia fijo.”, apostilla.

Mientras que al otro lado del Atlántico los analistas ya descuentan una subida inminente de tipos, en Frankfurt todavía se muestran reticentes a ello, pese a que la alta inflación pone en bandeja al Banco Central Europeo (BCE) la tan ansiada por muchos normalización monetaria. Sin embargo, ese momento tarde o temprano se producirá y los consumidores tendrán que estar preparados para el final de las hipotecas baratas. “En la medida que estas expectativas se asienten y los intereses comiencen a repuntar, es razonable pensar que se producirá un incremento de los tipos de concesión, tanto en crédito hipotecario fijo como variable, con un futuro movimiento comercial de las entidades hacia el variable, que podría resultar menos interesantes desde la perspectiva del cliente”, comentan a este medio de manera conjunta María Rodríguez y Marta Alberni, miembros del departamento de Banca de Analistas Financieros Internacionales (AFI).

“El mercado hipotecario atraviesa un momento saludable”, comenta al respecto el director de Estudios del portal pisos.com, Ferran Font. Como muestra de botón, el experto indica que antes del 'crack financiero', las hipotecas representaban un 150% de la tasa de compraventas, mientras que ahora oscila entre el 70-80%. “Por un lado, tenemos una condiciones de acceso al crédito rígidas, mientras que la demanda también es muy activa”, agrega. El verdadero problema llegará cuando los usuarios, acostumbrados a este entorno favorable para ellos se encuentren con que ambos tipos registran una subida notoria auspiciada por el alza de precios. El cierre del grifo a la financiación fácil precedió a un mercado más elitista a cambio de dinero barato y ahora todo parece apuntar que no solo será igual de difícil acceder, sino que también será más cara, aunque “dicho cambio tarde en ser notorio”.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios