La gestión de las inversiones en deuda pública se complica para la banca. Por un lado, algunas carteras comienzan a acusar las expectativa de subidas de tipos con un descenso de su valoración. Y por otro su rendimiento flaquea a marchas aceleradas: si en 2013 los intereses de los bonos generaban más del 17% de los ingresos totales de la banca para su negocio en España, hoy la contribución se limita al 6%.

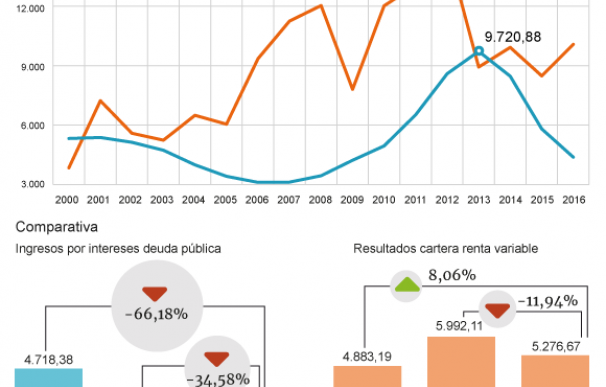

En apenas cuatro años la recaudación por cupones ha menguado a un tercio. Según estadísticas del Banco de España, las entidades financieras recibieron 1.595 millones de euros por este concepto entre enero y junio pasado, cuantía que retrocede un 35% interanual y más del 66% en relación a los 4.718 millones recibidos en el periodo comparable de 2013.

Se desploma a cotas precrisis por el doble efecto del descenso de los tipos de interés y del propio volumen de la inversión. El valor de la cartera de bonos soberanos en sus manos minora desde casi 200.000 millones a unos 171.000 millones de junio de 2016 a junio pasado. Hay que remontarse a 2007 para encontrar unos ingresos asimilables, aunque en aquel momento la exposición apenas rondaba los 60.000 millones de euros y rentaba prácticamente lo mismo.

El lucrativo 'carry trade'

¿Qué ha pasado por el camino? Con el crédito en caída libre y la contratación de productos en horas bajas, la banca acopió de forma masiva títulos de deuda casi desde el estallido de la crisis buscando unos ingresos difíciles de lograr con la actividad típica. La quiebra de Lehman Brothers sembró tal desconfianza sobre la salud de la banca que se cerraron los mercados. En España la situación se agrava además en 2012 con los ataques especulativos contra el soberano apostando a la ruptura del euro, momento en el que el Banco Central Europeo (BCE) abre por completo su ventanilla prestando dinero al 1% a las entidades para que fluya el crédito.

Bajo este cosmos se extiende el ‘carry trade’: los bancos cogían fondos baratos al BCE y lo rentabilizaban comprando títulos del Tesoro que llevó a ofrecer rentabilidades superiores al 7% en letras y del 5% en deuda a mayor plazo de vencimiento desde que los especuladores empezaron a atacar al soberano de Grecia ya en 2011. La diferencia entre ambos precios era ganancia directa.

Las inversiones se multiplican hasta toca récords en 2013 por encima de los 200.000 millones de euros, un umbral que se mantiene con altibajos hasta que entrado el año 2016 comienzan a reducirlo de manera progresiva. Y es que la rentabilidad ha perdido brillo y la deuda puede hasta pesar a medida que el BCE retire la liquidez al sistema. De hecho, comienza ya a pesar.

La simple expectativa de que la institución dirigida por Mario Draghi drene el sistema y encarezca el precio del dinero en unos meses ha provocado que la rentabilidad de la deuda emitida con los mayores plazos repunte, causando un descenso del valor de los títulos en cartera. La contabilidad obliga a recoger a precio de mercado la exposición de las carteras ‘disponible para la venta’, con lo que las entidades pueden encontrar un incentivo en mover dichas posiciones a la cartera ‘a vencimiento’ que no está sujeta a esta regla o, alternativamente, deshacer posiciones.

Las entidades han contrarrestado la menor contribución a la partida de ingresos o margen bruto con el auge de las comisiones y mayores resultados en la cartera de renta variable, que entre enero y junio sumó otros 5.300 millones a la recaudación. Por otra parte el desplome de los tipos ha ahorrado al sector una elevada factura en el pago de sus propias retribuciones cuando emiten deuda. El pasado ejercicio gastaban 4.869 millones para remunerar a los tenedores de la deuda emitida por ellos en España frente a la factura de 15.180 millones soportada durante 2012, y vuelve a caer un 21% interanual en lo que va de ejercicio actual.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios