Mucho se habló durante octubre y noviembre de que la polémica del Tribunal Supremo con el Impuesto de Actos Jurídicos Documentados (IAJD) había paralizado el mercado de este tipo de préstamos. Los bancos aseguraron entonces que no estaban firmando nuevas hipotecas, pero lejos de ser cierto, los datos que acaba de hacer públicos el Banco de España muestran que la actividad se incrementó significativamente en estos meses, lo que ha permitido que 2018 haya cerrado como el ejercicio en el que se han concedido más hipotecas desde 2010.

Hasta noviembre, el último registro publicado por el organismo supervisor, las entidades financieras españolas han otorgado a las familias 39.815 millones de euros en préstamos destinados a la adquisición de una vivienda. Esta cifra ya es superior a la de todo 2017, cuando se firmaron hipotecas por importe de 38.862 millones.

Los factores que han contribuido a este repunte son el bajo nivel de los tipos de interés, a pesar de la trayectoria ascendente del Euríbor, la mayor confianza de los consumidores y, en menor medida, las mejores perspectivas del mercado de la vivienda -que acumula cuatro años al alza-, según explicaron las propias entidades al Banco de España en la última encuesta trimestral sobre préstamos bancarios.

No obstante, el dato podría haber sido mayor si la nueva ley hipotecaria hubiese entrado en vigor durante 2018, ya que, según explicaba el supervisor en el segundo trimestre, algunos hogares habrían demorado la solicitud de la hipoteca hasta que se aprobase el texto, entre cuyas novedades destaca una mayor transparencia, un abaratamiento de los reembolsos anticipados y que obliga al banco a pagar todos los gastos de constitución del préstamo, a excepción del de tasación.

Encarecimiento generalizado

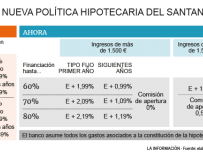

La nueva ley, así como la decisión del Gobierno de atribuir mediante un decreto el pago del IAJD a las entidades, ha encarecido las hipotecas. El último ejemplo es el de Banco Santander, que ha revisado las condiciones de sus hipotecas a tipo variable y ha subido sus precios en hasta 56 puntos básicos. Anteriormente lo hicieron Caixabank e Ibercaja.

Según los datos del organismo que preside Pablo Hernández de Cos, los préstamos hipotecarios, en términos de TAE, se encarecieron hasta el 2,28% en noviembre, desde el 2,21% correspondiente a septiembre, antes de la polémica del Supremo. No obstante, sobre este alza de precios también influye el alza del Euríbor y el hecho de que cada vez se concedan más hipotecas a tipo fijo, cuyo precio es mayor.

El pasado 18 de octubre el Alto Tribunal atribuyó el pago del IAJD a los bancos para un día después congelar su decisión y finalmente acabar retractándose el 6 de noviembre, lo que motivó el decreto del Ejecutivo. Según aseguró entonces el presidente de la Asociación Española de Banca (AEB), José María Roldán, este ‘impasse’ ralentizó el mercado hipotecario, pero no fue así.

En octubre y noviembre se concedieron hipotecas por 7.391 millones de euros, un 14% más que en igual periodo del año anterior. Además, la producción hipotecaria en cada uno de estos dos meses fue un 17% superior a la registrada durante el pasado mes de septiembre.

A falta de conocer si más bancos revisan su política de precios tras las nuevas condiciones para conceder préstamos hipotecarios, las entidades que ofrecen el tipo de interés más bajo a tipo variable son Bankinter, BBVA, Liberbank y Openbank, con Euríbor + 0,89%, según datos de Creditmarket. A tipo fijo, las ofertas más bajas a 30 años son las de Liberbank, BBVA y Abanca, con tipos de interés en el 2,25%, 2,45% y 2,49%, respectivamente.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios