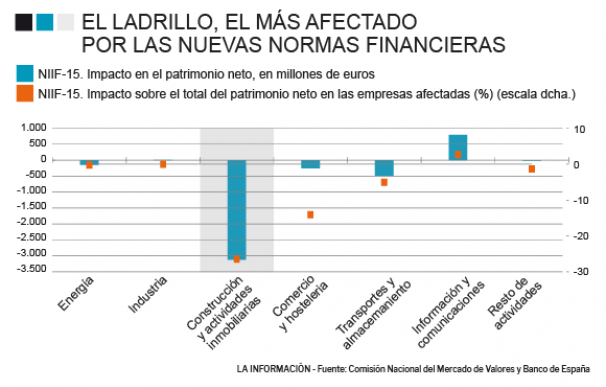

La norma financiera que entró en vigor en enero de 2018, NIIF-15, sobre la aplicación del modelo de ingresos de contratos con clientes para empresas cotizadas ha hecho estragos en las cuentas de muchas de las firmas de nuestro país. Las más afectadas son, según los datos del Banco de España, las que dedican su actividad al mercado inmobiliario y a la construcción que han visto rebajado su patrimonio en más de 3.000 millones de euros.

La NIIF-15, basándose en el principio de cumplimiento de las obligaciones comerciales ante los clientes, es mucho más restrictiva que las antiguas normas de reconocimiento de ingresos a las que sustituye, la NIC-18, de ingresos ordinarios, y NIC-11, de contratos de construcción. Su aplicación implica cambios en la distribución temporal del reconocimiento de los ingresos y en el reconocimiento de los costes asociados, pudiendo tener impacto en muchas otras áreas como son los 'covenants' de préstamos, la determinación de bonus o las medidas clave de rendimiento.

Es decir, la nueva norma financiera exige que las empresas detallen si, por ejemplo, cada ingreso debe reconocerse en el tiempo o en un punto concreto de él. Esto supone, que si no se ha cumplido con el compromiso o promesa contractual sobre una obra, no se pueda reconocer sus ingresos. Esta es una de las modificaciones más importantes que ha conllevado este reglamento.

Como consecuencia de esta nueva normativa, la mayor parte de las compañías han visto su patrimonio neto reducido. Las más afectadas han sido las firmas cotizadas que dedican su actividad al sector inmobiliario o la construcción que, según los datos del Banco de España han sufrido una rebaja de este indicador de más de 3.000 millones de euros, lo que supone una caída de casi el 30%. Una de ellas es Ferrovial, que reconoce en su balance anual de 2018 una pérdida en este índice de hasta 272 millones. El caso de ACS es aún más llamativo, ya que este se rebaja en 1.712 millones.

También se han visto afectadas otras compañías como las que dedican su actividad al transporte y almacenamiento de bienes. En este caso, la rebaja rondaría los 500 millones de euros, según la misma fuente, lo que supone una caída de casi un 10% del patrimonio neto total de las compañías no cotizadas que operan en este mercado. Menores rebajas en cifras absolutas han cosechado las firmas dedicadas al comercio y la hostelería con alrededor de 250 millones de euros de pérdidas en el patrimonio neto, pero un porcentaje que ronda el 13%.

En el caso contrario están las firmas dedicadas a la información y las comunicaciones. Estas han visto como, gracias a la aplicación de la NIIF-15, su patrimonio neto aumentaba en hasta 790 millones de euros. Debido a las importantes cifras que se manejan en este sector, el porcentaje de crecimiento no alcanza el 5%. Telefónica reconoce en sus cuentas que se ha visto beneficiada de la aplicación de esta norma en 787 millones de euros.

En el conjunto de las compañías cotizadas no financieras, la NIIF-15, que afecta a los ingresos de contratos con clientes, ha influido en las cuentas del 23% de los grupos que están en bolsa, con una reducción total del patrimonio neto de 3.252 millones de euros. Esta cifra supone un 2,1% de la cifra total.

En las cuentas de 2019, las compañías cotizadas tendrán que adecuar sus balances a una nueva normativa, la NIIF-16, que obligará a las compañías a incluir sus arrendamientos dentro de un apartado específico. Por ello, elimina el modelo de contabilidad dual para arrendatarios que distingue entre los contratos de arrendamiento financiero que se registran dentro del balance y los arrendamientos operativos para los que no se exige el reconocimiento de las cuotas de arrendamiento futuras.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios