Mediaset y Atresmedia sufren en Bolsa. Ambos han perdido en el parqué casi la mitad de su valor en los últimos cuatro años. Las razones principales detrás de la abultada caída son los nuevos competidores, algunos gigantescos, y las nuevas tendencias y usos de la sociedad. En total, la combinación de ambos ha evaporado cerca de 3.000 millones de su capitalización bursátil.

A lo largo de los últimos años, se han sucedido los informes, los estudios y las informaciones de como la nueva tecnología iba a cambiar a una gran parte de los sectores. La banca, las telecomunicaciones, la distribución, el sector retail y también, por supuesto, el sector audiovisual, tal y como se conocía. Los cambios han ido llegando poco a poco, sin grandes variaciones. El proceso es similar al de un transatlántico: una vez que comienza a virar, ya no hay marcha atrás y pese a que el cambio es lento, con el paso de tiempo cada vez es más obvio la nueva dirección.

El primer punto que rápidamente salta a la vista en un cambio de esta magnitud es la valoración bursátil de las firmas. Se suele decir que el mercado, en su conjunto, es el ente que mejor información maneja y el que mejor sabe leer el futuro de las compañías. Si se obvian los fallos garrafales que ha tenido, la afirmación no va mal encaminada, puesto que salvo muy honrosas excepciones nadie ha conseguido batir en un plazo muy amplio de tiempo. Pues bien, su veredicto es implacable: mientras Mediaset y Atresmedia han perdido un 43% de valor en cuatro años, Netflix ha multiplicado su valor por casi seis. Incluso la imbatible Inditex o el gigante Walmart han sucumbido, en esos cuatro años, la española se ha revalorizado un 30% y el gigante de la distribución un 8,8%, mientras que Amazon se multiplicaba por cuatro.

Mediaset y Atresmedia han vivido este lunes uno de sus peores días en Bolsa en lo que va de año. La primera se ha desplomado un 4,75%, mientras que la segunda, en su peor día en lo que va de año, un 6,37%. En total, en una sola sesión ambas firmas han perdido más de 200 millones de valor. El desplome se achaca a un informe emitido por Deutsche Bank sobre la debilidad del sector, en especial por las dudas que genera su principal motor de ingresos: la publicidad. Aun así, el informe no ha tenido tanto que ver, se emitió hace más de un año. El verdadero problema es que las debilidades que preveía se han ido cumpliendo una a una, y con ello la evolución de la cotización.

El informe del banco de inversión alemán fue muy severo con ambas entidades, al igual que lo han sido otros emitidos por Goldman Sachs o Morgan Stanley. Todas coinciden en lo mismo, en que aquel mensaje advenedizo que lleva años en el imaginario colectivo cada vez es más real. El problema es que las firmas se hunden un 43% en bolsa en los últimos cuatro años pese a que tienen un claro monopolio en el sector, pese a que la economía española ha estado en plena expansión, pese a que salvo detalles están bien gestionadas, pese a que generan beneficios y pese a que apenas tienen deuda. En definitiva, que la caída tiene más que ver con la nueva configuración del sector que con las propias firmas o el ciclo.

Las pistas del nuevo paradigma audiovisual

Para entender el cambio de paradigma en el sector audiovisual, se debe tener primero claro que el principal producto que venden es cada ciudadano que ve su canal. A este nivel del sector se cumple la máxima que dice que cuando ‘un producto es gratis, en realidad el producto eres tú’. Por lo que para estudiar cómo el nuevo paradigma está transformando al sector se debe estudiar primero el producto y después a sus compradores.

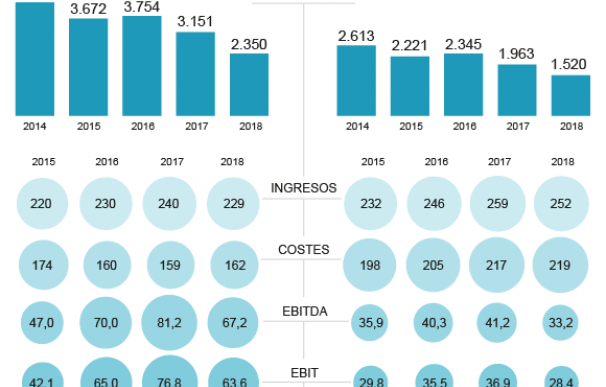

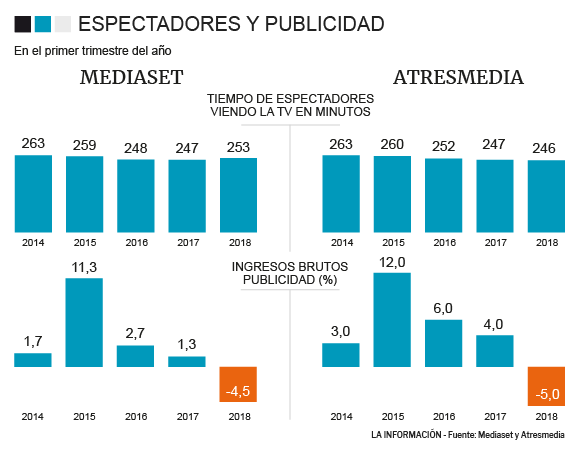

Una vez se conoce que el producto que vende Mediaset y Atresmedia son las personas que ven cada canal, esto es su audiencia, se puede comprobar que a su vez tiene dos factores más: número de personas y tiempo que esas personas ven la televisión, escuchan la radio, etc. La primera hace referencia a la audiencia en bruto, número de personas que sintonizan el canal, la cual ha evolucionado mal para las compañías. Mediaset ha perdido un 5,1% de cuota de pantalla desde 2014, mientras que Atresmedia ha perdido hasta un 11,5%. La segunda, el tiempo, registra también caidas, en Mediaset ha caído un 4%, mientras que en el caso de Atresmedia es de casi el 6,5%, según datos de las propias firmas.

Por tanto, en la ecuación ingresos (productos vendidos por precio) tenemos que ambas compañías tienen cada vez menos producto que vender. Aun así, su facturación no ha caído tanto, por lo que han tenido que mantenerlo vía precio. Obviamente, así ha ocurrido. En las cuentas de Atresmedia se puede ver perfectamente este fenómeno, por ejemplo en las de 2017 en el desglose de GRP (se trata de indicador de publicidad que tiene en consideración distintos campos): mientras que el factor audiencia y tiempo de visión caía un 2%, el del precio crecía un 5%. En el primer trimestre de 2018 eso ha cambiado, y el precio medio ha caído casi un 5%; el resultado es que los ingresos por publicidad se han desplomado en ese porcentaje.

Apalancamiento operativo en Mediaset y Atresmedia

El sector audiovisual se caracteriza por tener unos costes fijos muy altos, lo que se conoce como apalancamiento operativo, ya que normalmente el coste de los programas no varía en función de que se facture mucho o poco, salvo contadas excepciones. El apalancamiento operativo, que puede llegar a ser un problema, tiene una particularidad especial: es capaz de multiplicar los beneficios, ya sea para bien (cuando crecen los ingresos) o para mal (cuando caen). En este caso, debido a que los ingresos caen y se prevé que lo hagan más puede convertirse en un problema.

En el primer trimestre de 2018, Atresmedia, y en menor medida Mediaset, han padecido este efecto financiero. La secuencia es la misma que describe cualquier manual financiero, primero una leve caída de los ingresos (en este caso de un 2,7%), produce una gran debacle sobre los beneficios finales (una caída por encima del 26%, respecto al mismo trimestre de un año antes). Con ello, en el primer trimestre de 2018, Atresmedia obtuvo el menor beneficio desde 2015 y el menor ebit (beneficio de explotación después de amortizaciones); la firma lo achaca al efecto Semana Santa aunque en 2015 y 2016 también cayó en marzo esa fecha.

En el caso de Mediaset, el efecto de la caída de ingresos sobre sus cuentas es menor porque su estructura de costes también lo es. Así, la firma lleva los últimos años reduciendo costes para intentar cuadrar números, pero cada vez es más complicado. La razón es sencilla: los nuevos competidores como Netflix exige una mayor inversión para generar productos originales y en exclusiva con la que atraer audiencia (para tener más producto que vender). El efecto de nuevo es más marcado en Atresmedia, que he elevado sus gastos (OPEX) un 10,6% para intentar hacer frente a la competencia.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios