Los inversores y partícipes en fondos de inversión están acusando las fuertes caídas que se están produciendo en las principales plazas bursátiles. El desplome del Ibex 35, que alcanza el 34% desde el 19-F, o el de la bolsa estadounidense (S&P 500) que es de un 25% desde dicha fecha, han teñido de rojo todos los fondos y los 'value', que acusaban el castigo de cursos anteriores, no logran remontar el vuelo y lideran las caídas en los productos de bolsa española.

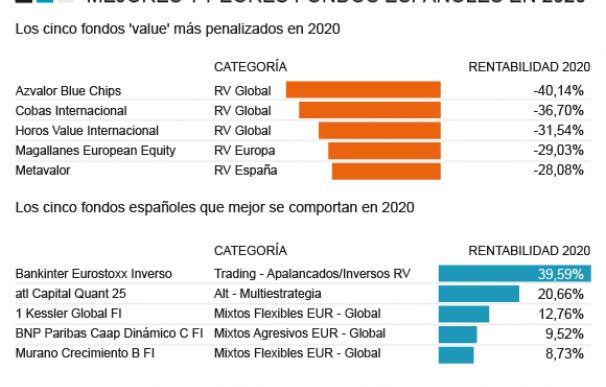

Fondos como los de Azvalor se sitúan en el vagón de cola al sufrir caídas en torno al 40% dependiendo si son de bolsa española o de renta variable internacional. Los de Cobas, con Francisco García Paramés al frente, no se quedan a la zaga puesto que se hunden más de un 35% en este arranque de año y otros productos 'value' como el Horos Value Internacional (-32%), el Magallanes European Equity (-29%) o el Metavalor (-28%) también acusan dicho impacto. De hecho, son pocos los que se comportan en positivo y es, o bien por su posicionamiento bajista en los mercados, o porque se trata de fondos que se salen de las temáticas tradicionales a la hora de invertir como puedan ser los alternativos.

Bestinver es otra gestora que ha sufrido el revés de los mercados. El Bestinver Internacional se desploma más de un 25% y la gestora de Acciona ha mandado dos cartas a sus partícipes desde que estallara el crash de los mercados. En la primera, destacaba que las caídas eran de una "corrección violenta, pero no profunda", tras caer su fondo un 5,5% en solo dos días, "en línea con las caídas del mercado. Días más tarde, el martes 10 de marzo destacaba que pasaba al ataque y que la 'prudencia'ante las caídas les daba oportunidades de compra. Una decisión que generaba ciertas dudas al afirmar que "no estamos seguros de que sea el mejor momento para comprar pero es un muy buen momento para añadir algunas posiciones".

En Abante, que sufre un desplome del 26% con el Okavango Delta gestionado por José Ramón Iturriaga, han mandado comunicaciones a sus inversiones. Este viernes señalaban que "los precios ya son muy atractivos y descuentan un escenario que es poco probable ver, aunque como las valoraciones no son lo relevante ahora, no es descartable seguir viendo precios todavía más interesantes. La rentabilidad de los próximos años va a depender de lo que hagamos en estos momentos. Nuestra estrategia ha consistido en ir aumentando el peso en renta variable a medida que se han producido las caídas para no quedarnos infrainvertidos, pero manteniendo todavía bastante margen de actuación que utilizaremos si el mercado nos sigue dando oportunidades".

Estas caídas son casi generalizadas en todos los fondos españoles pero hay excepciones, pocas, pero las hay. El Bankinter Eurostoxx Inverso es una de ellas ya que el producto del banco dirigido por María Dolores Dancausa se dispara 40% y se produce dicho avance ya que su política de inversión es que invertirá en futuros vendidos sobre el índice Euro Stoxx 50 con el fin de obtener una correlación negativa con el comportamiento de este índice. Es decir, que ante bajadas de la bolsa europea se obtengan rentabilidades positivas a costa que frente a subidas del índice se consigan rentabilidades negativas.

El ATL Capital Quant 25 es otro que no solo esquiva las caídas sino que sube un 20%. El alternativo de multiestrategia sigue una estrategia que, a tenor del resultado, tiene su éxito. El fondo emplea metodologías de gestión cuantitativa, basada en el reconocimiento de patrones donde se asignan probabilidades a los patrones detectados en el pasado y se extrapolan hacia el futuro. Su estrategia, que no fue rentable el pasado curso al caer un 45%, sí da rendimiento en este y tiene fuertes posiciones largas en el 'índice de miedo' o VIX, que ha despuntado con fuerza en las últimas semanas y que, tal y como señalaban en su carta del segundo semestre de 2019, "entendemos que la mayor parte de la rentabilidad del fondo venga por la posición larga de volatilidad, al estar en niveles históricamente bajos".

Por su parte, el 1 Kessler Global ha sido un fondo mixto flexible que ha sabido ajustar la composición de sus carteras a un escenario mucho más defensivo. De hecho, estaba bastante más corto que largo en acciones y con poco peso en renta fija, por lo que ante las caídas de la renta variable y la elevada liquidez ha sorteado los números rojos que vivían las principales plazas bursátiles y la mayoría de fondos de inversión.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios