Los fondos 'value' no remontan el vuelo en este arranque de año. Los inversores se están refugiando en compañías de calidad y de crecimiento, lo que hace que presionen los precios de estas cotizadas al alza (pese a cotizar caras por múltiplos) y opten por deshacer posiciones en compañías 'value' y que, pese a cotizar infravaloradas, no logran hacer suelo y continúan cayendo.

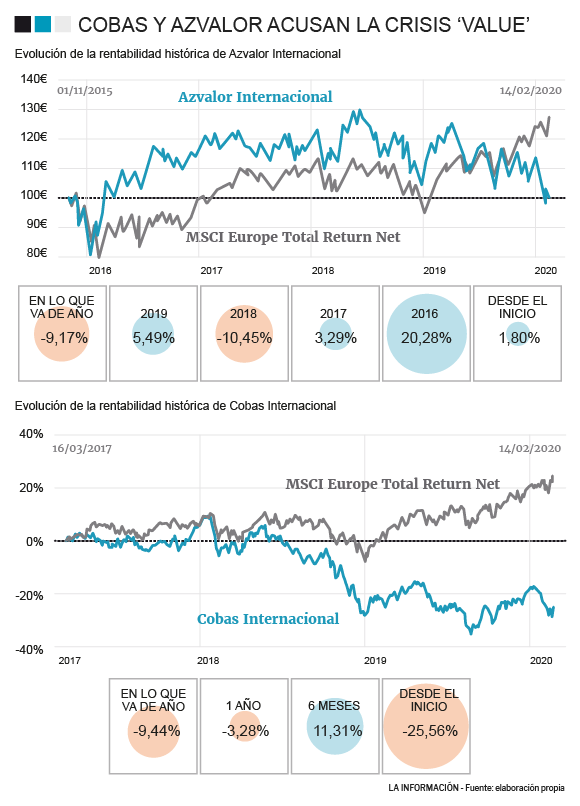

El caso más evidente de este declive del 'value' se aprecia en la evolución de los fondos españoles que siguen esta filosofía. Entre los que peor se comportan aparecen los productos de dos gestoras: Cobas y Azvalor. La firma de Francisco García Paramés cuenta con el Cobas Internacional como el más bajista de todos los españoles al retroceder alrededor de un 9,4% en 2020 mientras que a solo dos décimas se sitúa el Azvalor Internacional, gestora comandada por Álvaro Guzmán de Lázaro y Fernando Bernad, que coincidieron en Bestinver con Paramés. Además, otros productos como el Cobas Selección y el Azvalor Blue Chips también se sitúan entre los más bajistas al retroceder alrededor de un 9%.

El Cobas Internacional sufre una caída desde el lanzamiento del fondo de un 25,5% mientras que el Azvalor Internacional lucha por mantenerse en positivo ya que desde que naciera solo avanza un 1,8%. Francisco García Paramés, en la carta enviada a sus partícipes al finalizar el cuarto trimestre destacaba que "ser inversor en valor implica comprar barato y huir de las modas", como es la predilección del mercado por compañías de crecimiento en detrimento de las compañías de valor. El bautizado como 'Warren Buffett español' lanzaba un mensaje de tranquilidad de los inversores ya que "preferimos 'comprar duros a pesetas', compañías que crezcan a tasas razonables y coticen a múltiplos bajos, o incluso, regaladas. Estamos seguros de que el peor comportamiento relativo que están sufriendo las compañías de valor en favor de las de crecimiento es temporal".

Multitud de gestores 'value', con una avalada trayectoria de rentabilidad en el pasado, como es el caso de Paramés, atraviesan por un momento delicado que se prolonga más tiempo del que ellos mismo esperan. No obstante, hay datos empíricos como los que destaca el fundador de Cobas ya que "la inversión en compañías de valor a largo plazo ha dado mejores rentabilidades que la inversión en compañías de crecimiento. Entre 1963 y 2006 las compañías 'value' han tenido una rentabilidad casi seis veces mejor que la obtenida por las de crecimiento".

El equipo de Azvalor hacia cierta autocrítica con sus inversores ya que señalaban que "estamos decepcionados con los resultados obtenidos". No obstante, comenzaban 2020 "con confianza y la convicción de que nuestros principios de inversión conservan su vigencia, aunque el mercado todavía no lo haya corroborado. Invertimos basándonos en hechos y en un razonamiento que busca establecer las relaciones de causalidad correctas (por qué suceden las cosas). Pese a que nuestros fondos aún no han sido recompensados, ha habido multitud de hechos sumamente positivos en el año 2019".

Con este escenario... ¿Cuáles han sido los motivos de que tanto el Cobas Internacional como el Azvalor Internacional se sitúen como los peores fondos de bolsa española? En el caso del fondo de Paramés, alguna de sus grandes posiciones han arrancado de manera negativa este año, como es el caso de Golar LNG (7,21% del patrimonio), International Seaways (6,51%) y Teekay LNG (5,31%). Por ejemplo, la primera se dedica al transporte de gas natural licuado y atraviesa una gran complicación societaria, "que dificulta su comprensión por parte de la comunidad inversora. Para ello ha anunciado una simplificación que ayudará en esa comprensión", como destacaba en su carta a los partícipes, lo que ha provocado que se desplome casi un 25% en poco más de mes y medio. Casi cinco puntos menos que el desplome de International Seaways (-28,5%), dedicado al transporte de petróleo y que acusaba la tensión entre EEUU e Irak en el arranque de año.

El Azvalor Internacional se sitúa entre los más bajistas debido a la composición sectorial de su cartera. "El consenso es que el petróleo, el gas, el transporte marítimo, el carbón y el uranio, tienen mucho riesgo. Nosotros creemos que siguen siendo sectores muy necesarios y, que al no gozar de popularidad, tienen menos margen para decepcionar, sus acciones sufrirán menos reveses y resultan, por ende, menos arriesgadas por norma general que los índices". Compañías como Buenaventura Mining (9,26%) o Consol Energy (4,4%), que cotiza en zona de mínimos históricos, agudizan el castigo ya que la primera se desploma un 28,5% y la segunda casi un 50% desde que arrancara 2020.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios