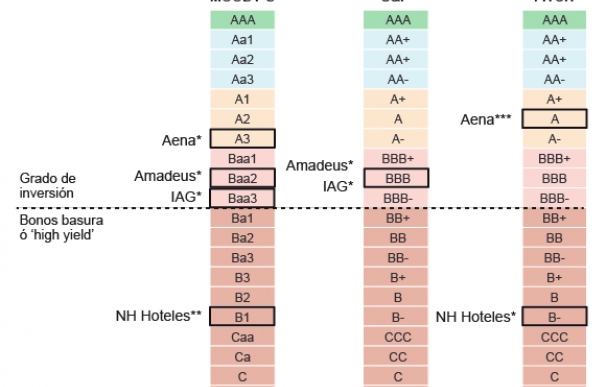

El sector del turismo se enfrenta a un gran desafío: la defensa de su 'investment grade' o grado de inversión para no caer en 'bono basura'. La tarea no es sencilla ya que las grandes compañías cotizadas están a solo uno o dos escalones y las perspectivas, para una gran mayoría, son negativas. Aena, Amadeus, IAG, Meliá Hotels y NH Hoteles deberán llevar a cabo distintas medidas que no deterioren su situación financiera y lo harán en pleno parón del sector como consecuencia de la crisis derivada por el coronavirus y con grandes obligaciones en ciernes.

Para empezar, la mayoría de compañías, con el objetivo de defender el 'grado de inversión', se ha lanzado a reducir sus gastos y uno de los primeros ha sido recortar el dividendo, lo que les ha permitido incrementar sus reservas con cientos de millones de euros. No obstante, también han planteado medidas adicionales a corto y medio plazo.

Amadeus ha sido una de las primeras en ponerse manos a la obra. Moody's, a comienzos de mes, le daba una de cal y otra de arena puesto que mantenía su rating 'Baa2' (a dos escalones del 'bono basura') pero rebajaba la perspectiva a negativa por el coronavirus. ¿El motivo? "Los resultados operativos significativamente deprimidos durante, al menos, la primera mitad de 2020 debido a las interrupciones severas en el sector de los viajes por el brote del Covid-19", destacaba la propia agencia.

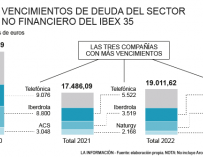

La empresa presidida por Luis Maroto debía hacer frente a 1.246,2 millones de euros en vencimientos de deuda solo este curso (el 35% del total) y ha optado por refinanciar con los bancos. El grupo, ante el parón de la actividad, ha cancelado su dividendo (ahorra 320 millones), se ha lanzado a ampliar capital por 750 millones y emitir obligaciones por otros 750 millones. Además, tomaba medidas para contener los costes fijos y las inversiones y gastos capitalizables (capex), lo que permitía reducir en 300 millones las salidas de caja.

IAG es, sin lugar a dudas, la que tiene un escenario más complicado. S&P rebajaba su rating avanzado el mes de marzo y lo hacía en un escalón, hasta 'BBB' (a dos escalones del 'bono basura') y con perspectiva 'negativa'. La agencia pondrá su lupa en las medidas de recortes de gastos pese a que la liquidez no es un riesgo a corto plazo. Por su parte, Moody's ponía en revisión, con perspectiva negativa, su calificación de 'Baa3' y está a solo una rebaja de perder el grado de inversión.

El holding integrado por Iberia, British Airways o Vueling, es consciente de ello y sabe que tiene que llevar a cabo distintas medidas de ahorro de costes. Los máximos responsables de la aerolínea prevén despedir a 12.000 trabajadores en British Airways y la situación para el grupo podría ser aún peor, ya que espera que "la pérdida de las operaciones en el segundo trimestre sea significativamente mayor que en el primer trimestre", según señala la compañía. Además, por si fuera poco, "se estima que la recuperación del nivel de demanda de pasajeros de 2019 lleve varios años, lo que requerirá medidas de reestructuración en todo el grupo". Para hacer frente a este desafío, IAG cuenta con caja y líneas de crédito generales y comprometidas garantizadas por aeronaves no dispuestas de 9.500 millones de euros, incluyendo 6.950 millones de euros de caja. De hecho, la aerolínea suspendía el pago de dividendo de 0,17 euros por acción y lo dedicaba a su reserva voluntaria.

Meliá Hotels, que no cuenta con rating por parte de las agencias de calificación, debe hacer frente al pago de 405 millones de euros en vencimientos durante este curso. La mayoría, más de 300 millones, corresponde a 'pasivos por arrendamientos' debido a que el grupo opera hoteles en régimen de alquiler. Aun así, la situación parece no ser preocupante ya que, según destacaba en su informe financiero anual, contaba con 328,9 millones de euros en caja y depósitos a corto plazo, mientras negocia con los propietarios rebajas en las rentas por alquiler como consecuencia del desplome del turismo.

Aena también se enfrenta al vencimiento de 634 millones de deuda durante este curso, alrededor de un 11% del total y es la única que goza de buena salud, a tenor de las calificaciones de las agencias. Recientemente, Fitch ratificaba su rating de 'A' (a cinco escalones de bono basura) con perspectiva estable mientras que Moody's confirmaba su nota 'A3' (a cuatro peldaños de perder el grado de inversión), si bien la recortaba de 'estable' a 'negativa' al reflejar el aumento del crédito y de los riesgos de liquidez debido a la fuerte disminución del tráfico.

Aena, según comunicaba esta semana en la presentación de resultados, dispone de caja y facilidades crediticias por 2.425 millones y tiene la posibilidad de realizar emisiones a través del programa de Euro Commercial Paper (ECP) de hasta 900 millones, de los que están disponibles 495 millones de euros. Además, el gestor aeroportuario ha dejado en el aire el reparto de dividendos, por lo que todavía se desconoce si pagará su dividendo de 7,58 euros por título, unos 1.150 millones de euros, puesto que la junta de accionistas fue suspendida.

Más delicada es la situación que atraviesa NH Hoteles. La cadena es la única cotizada del sector que no cuenta con grado de inversión y tiene la calificación de 'bono basura', lo que hace muy difícil que acuda a los mercados para buscar financiación. No obstante, sus vencimientos son reducidos este curso ya que debe hacer frente a 259 millones derivados de arrendamientos operativos, cuantía que podría reducirse a la hora de negociar con los propietarios debido al desplome del turismo en nuestro país. De hecho, la compañía comunicaba este martes que cancelaba su dividendo de 0,15 euros por acción, lo que supone un ahorro cercano a los 59 millones de euros.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios