Tan obsesionados andamos con el tema catalán, no es para menos, que apenas le prestamos atención a las cuestiones globales, y no digamos a las europeas. Este fin de semana, el Fondo Monetario Internacional (FMI) hizo público su nuevo World Economic Outlook (WEO) con su revisión de pronósticos para el año 2018. Por cierto, que, para España, han revisado al alza en una décima su previsión para el año que viene hasta el 2,5%, aunque mediáticamente se ha hablado del “riesgo de contagio de la

situación política en Cataluña al resto de España e incluso a nuestros vecinos portugueses”. En lo que se refiere a la zona euro, el WEO revisa en dos décimas al alza el crecimiento para este año y para el que viene. En 2018 la eurozona crecerá un 1,9% y la tasa de paro se situará en el 8,7%. Es cierto que se trata de unas tasas modestas, si se compara con las de EE.UU. (2,3% y 4,1%, respectivamente). Pero también es verdad

que se trata de unas previsiones muy por encima de lo que ha sido el promedio de la breve, pero azarosa, historia del euro, con 18 años cumplidos. Desde su creación, el crecimiento medio real de la eurozona ha sido el 1,4% anual y su tasa de paro promedio el 9,5%. Por tanto, estamos hablando de un escenario para el año que viene que supone

medio punto más de crecimiento económico y un punto menos de paro que su media histórica.

Con este panorama tan dulce, ¿debemos estar preocupados? ¿qué podría ir mal?

Los riesgos políticos europeos

Dejando a un lado el problema de Cataluña, que es cada vez más mencionado en los entornos financieros, la lista tiene que ser encabezada por el Brexit, un tema que merece un artículo aparte. El proceso, según el responsable de la negociación de la UE, Michel

Barnier, “ha entrado en un punto muerto”, pero hay algunas señales que indican que la UE prepara una segunda ronda de conversaciones. El mercado parece haberlo percibido así y la libra esterlina se ha apreciado por primera vez en varias semanas. Los resultados de las elecciones en Alemania tampoco auguran tiempos fáciles. Además de la irrupción de los neonazis en el Bundestag, Merkel, pese a haber ganado las elecciones, no podrá reeditar la Gran Coalición y la CDU tendrá que buscar una alianza “bandera de Jamaica”, con los liberales (color amarillo) y los verdes. La negociación, muy difícil, puede durar varios meses y no es imposible el escenario de unas nuevas elecciones, a semejanza de lo que ocurrió en España en 2015. Ese caso añadiría

incertidumbre, pues podría ser aprovechado por la extrema derecha para avanzar aún más. En Austria también ha saltado por los aires la Gran Coalición y la extrema derecha, representada por el FPO, que hace un año no consiguió ganar las elecciones presidenciales, ha quedado en segundo lugar y con grandes posibilidades de entrar en el nuevo gobierno, que liderará el partido conservador, OVP. Resulta llamativo que, hace menos de dos años, cuando nuestras elecciones generales dieron como resultado un empate difícil de deshacer, los partidarios de la Gran Coalición PP-PSOE pusieran como ejemplo a seguir a Alemania y Austria. Un modelo “exitoso”, se decía. Las futuras elecciones en Italia, el próximo mayo, también deberían ser motivo de inquietud. El partido populista de Beppe Grillo, Movimiento Cinco Estrellas, está en

auge en todas las encuestas. Y promete replantearse la pertenencia a la UE y al euro. Pero el mercado aún no descuenta este riesgo político.

Los riesgos económicos europeos

El Banco Central Europeo (BCE) sigue preocupado por el saneamiento financiero y alerta de la elevada morosidad, que entorpece la rentabilidad del sector y el crecimiento del crédito para acompañar a la recuperación económica. Si esta situación es común a muchos países europeos, es particularmente grave en el caso de Italia. Además de su

preocupante situación política, Italia tiene pendiente la reforma financiera. Los bancos, además de una elevada morosidad, tienen en sus carteras el 20% de la deuda pública italiana, que es de las más altas del mundo, junto con las de Grecia y Japón. Además,

tiene un problema estructural de crecimiento: un 0,4% promedio desde su ingreso en el euro. Y su PIB sigue casi 6 puntos por debajo del nivel que tenía antes de la crisis. Grecia tampoco ha resuelto el problema de sostenibilidad de su deuda pública, pese a tener superávits primarios. El FMI pronostica un crecimiento del 2,6% para 2018, pero la economía real aún se encuentra un 26% por debajo del nivel pre-crisis. España, pese a su crecimiento de los últimos años, sigue con elevados niveles de endeudamiento, tanto público como privado.

Y todos estos riesgos penden de la política del BCE y su salida de la “expansión cuantitativa”.

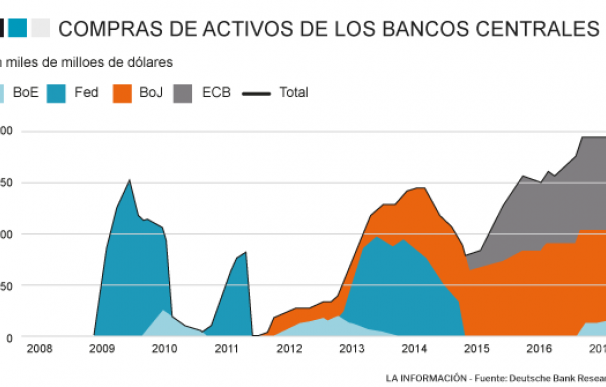

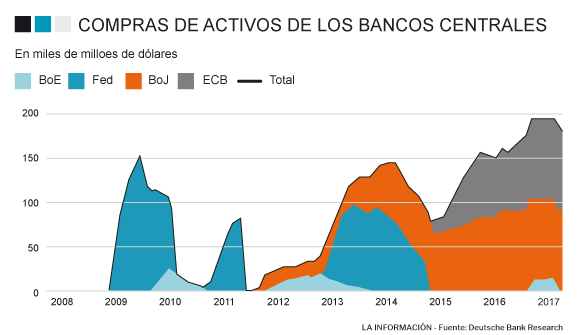

Compras de activos de los bancos centrales

Fuente: Deutsche Bank Research

En el gráfico se recoge la expansión monetaria inyectada a través de las compras de activos, públicos y privados, de los bancos centrales. Es cierto que el BCE se movió con mucho retraso, empezando dichas compras a finales de 2014. Pero desde entonces ha comprado unos 750.000 M€, sólo en bonos públicos. La Reserva Federal ya ha terminado con el proceso de compra y pronto comenzará el de venta. El BCE aún no ha decidido su plan de desaceleración de las compras. Pero Draghi se va en 2019 y su sustituto, el halcón Weidman, no se lo va a poner fácil a los países endeudados y a las empresas apalancadas. Nuestras Bolsas pueden no estar tan sobrevaloradas como la americana, pero nuestros bonos sí lo están. ¿Alguien encuentra razonable que los americanos paguen un 2,3% anual por sus bonos a 10 años, nosotros paguemos el 1,6% y los italianos el 2%?

La construcción de una verdadera Unión Económica y Monetaria sigue pendiente. El “Informe de los 5 Presidentes”, presentado hace más de dos años, sigue en el cajón de los gobiernos o en el baúl de los recuerdos. El empuje reformista de Macron parece haber chocado con la indiferencia de Merkel. El mercado único energético apenas avanza, como tampoco lo hace el digital. Y sigue sin haber una política industrial europea, que haga frente al desafío asiático. Pero, mientras las economías crezcan, la complacencia con la coyuntura seguirá dominando los Consejos Europeos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios