Ni fábricas ni almacenes: el real estate ahora quiere megavatios. Europa necesita alcanzar 20.750 MW de capacidad en data centers en 2025 para poder satisfacer el aumento de la demanda entre los consumidores y España se está haciendo un hueco entre los grandes proveedores europeos para conseguir su pedazo de pastel en la fiesta del dato. Es el nuevo filón del llamado segmento industrial inmobiliario (que englobaba hasta ahora industria y logística), que se lanza ahora a encontrar inquilinos que lo que produzcan y muevan sean megavatios.

Este crecimiento del sector en España vendrá impulsado en parte por la llegada de centros de datos de grandes tecnológicas como Amazon Web Services (AWS), Microsoft, Google y IBM, así como la apertura de centros de datos como el de Meta en Talavera de la Reina (Castilla-La Mancha), o la nueva región de Oracle, de la mano de Telefónica.

El objetivo europeo para dentro de dos años supone multiplicar el pipeline actual de construcción de centros de datos por 2,5, según datos de la consultora inmobiliaria Savills. El hito queda lejos, por lo que espera que la capacidad de los data centers alcance 9.000 MW de potencia solamente. Ante la falta de infraestructura, España busca proyectarse como un nuevo hub al sur de Europa. El país tiene a su favor su ubicación estratégica y la cercanía en los puntos de conexión con el cableado marítimo.

Ciudades como Lisboa o Barcelona están bien posicionadas para hacerse un hueco, pero la joya de la corona de la península es Madrid. La capital ha alcanzado ya 147 MW de potencia TI instalada, con un crecimiento del 43% respecto al año anterior. A pesar de la buena cifra, el incremento ha sido menor del previsto, impactado por el coste de materiales y la cadena de suministros y un tiempo más lento de lo esperado en la tramitación de permisos. Pero ni siquiera el ligero ralentí madrileño ha permitido un acercamiento con el mercado barcelonés, que se sitúa en 24 MW instalados tras crecer un 52% en el último año.

Aunque ninguna plaza española es capaz de competir todavía con los grandes mercados de Europa, los Flap: Fráncfort, con 704 MW; Londres, con 962 MW; Ámsterdam, con 643 MW, y París, con 380 MW. Con el crecimiento de los próximos años, la capital española espera mirar de tú a tú las grandes plazas europeas. La patronal española estima que Madrid aumente su capacidad hasta 613MW hasta 2026, lo que supondría una inversión directa acumulada hasta ese año de 6.100 millones de euros, a lo que habría que añadirle una inversión indirecta de, mínimo, 10.000 millones de euros.

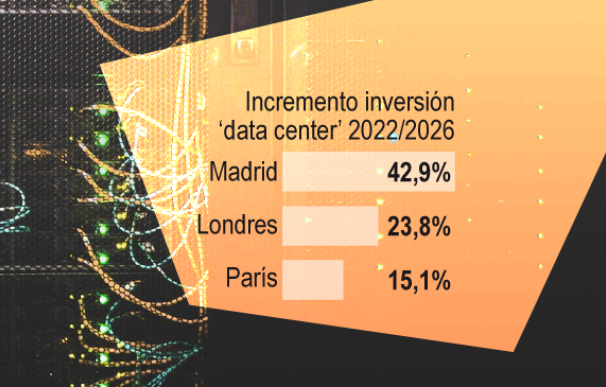

Madrid se hará más competitiva, pero, según las predicciones de la patronal, apenas consigue recortar distancias con los principales mercados europeos. De cumplir previsiones y multiplicar por cuatro su capacidad hasta 2026, la diferencia de MW aumentará frente a todos los parques menos Ámsterdam, que anotará el menor crecimiento de los FLAP, de tan solo un 26,3%, pasando de 643 MW a 812 MW. Por su parte, Fráncfort y Londres prácticamente duplicaran su capacidad pasando de 704 MW a 1.375 MW y de 962 MW a 1.789 MW, respectivamente. Entre los cuatro fantásticos de los datos europeos, será París, la más reducida, la que anote un mayor incremento, superando a Ámsterdam con 874MW.

Barcelona aspira a jugar en otra liga

Barcelona aspira a jugar en otra liga, la de las segundas localizaciones, y los contrincantes a batir están en Milán y Varsovia, aún con cifras muy superiores a la capital catalana. Barcelona espera alcanzar, con un incremento medio del 52,8% año tras año hasta 2026, los 124 MW que ya supera Madrid.

Uno de los factores más dañinos para la industria española de los centros de datos ha sido la crisis energética y la subida de precios, seguido de la falta de profesionales preparados. La patronal del sector en España, Spain DC, señala que la industria se está enfrentando a una escasez de personal con la cualificación necesaria, lo que está dificultando la contratación y aupando los precios al alza.

Sin embargo, las operaciones no se han frenado y los operadores clásicos de la logística y el suelo industrial se han lanzado a invertir. Panattoni anunció en abril un acuerdo para la compra de un solar de 60.000 metros cuadrados en Cerdanyola del Vallès (Barcelona). La compañía estadounidense de inmologística tiene prevista la construcción de un campus tecnológico de hasta 68.000 metros cuadrados de superficie, el que se espera que sea el mayor data center que será desarrollado en Cataluña durante los próximos años, y que contará con una potencia instalada de 42 megavatios.

Otro de los grandes actores de la industria que ha lanzado sus propias inversiones para centros de datos ha sido Merlin, que anunció el pasado ejercicio una inversión de 596 millones de euros para impulsar cuatro centros de datos en Bilbao, Barcelona, Lisboa y Madrid (Getafe), con una capacidad inicial prevista de 70 MW aunque el potencial de estos activos puede llegar a los 236 MW.

El fondo estadounidense Thor Equities Group también invertirá 600 millones de euros para la puesta en marcha de un data center localizado en el municipio de Fuenlabrada (Madrid) que se levantará sobre una parcela de 225.000 metros cuadrados y será el primero de Thor Digital, la nueva plataforma creada por la compañía para desarrollar centros de tratamientos de datos en toda Europa por valor de 9.000 millones de euros.

Según Savills, las rentabilidades prime de los centros de datos en el conjunto del mercado europeo oscilan actualmente entre el 3,6% y el 4,5% en los mercados Flap (Fráncfort, Londres, Ámsterdam y París) y entre el 4% y el 5,5% en el resto de Europa Occidental. La consultora prevé una mayor compresión de yields en los próximos dos años al seguir atrayendo a inversores.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios