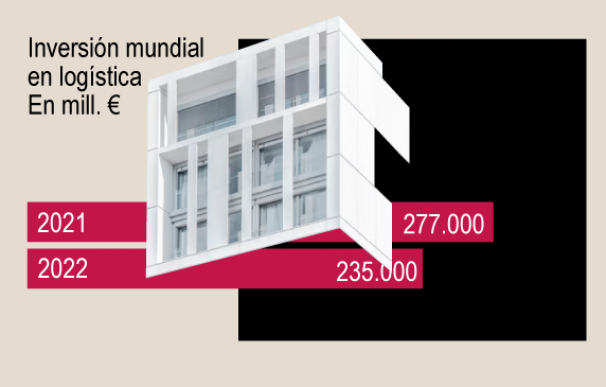

Todo lo que sube baja y, tras la fiesta, es difícil escapar de la resaca. En el sector inmobiliario, el logístico se colocó como el gran ganador de la pandemia, aupado por el auge del comercio electrónico y consiguió una cifra de inversión de récord a escala mundial, hasta 277.000 millones de euros en 2021. Sin embargo, el sector no ha conseguido mantenerse en el boom y ha recortado un 15% su inversión en 2022, hasta 235.000 millones de euros, según datos de la consultora EY.

Europa, África y Oriente Próximo (Emea, por sus siglas en inglés) han sido los protagonistas de la caída de la inversión en el sector, con un descenso interanual del 22%, hasta 54.000 millones de euros, mientras que América ha amortiguado más el golpe, con una rebaja de al 11% respecto al año anterior, hasta 133.000 millones de euros. Asia Pacífico, el mercado más pequeño del sector, anotó una caída del 20%, hasta 35.000 millones de dólares.

Con el declive de la inversión, ha venido el de la valoración de los activos. El net asset value (NAV) ha caído en todos los sectores respecto a la cotización del índice FTSE EPRA, un índice bursátil que agrupa la cotización de las mayores compañías de real estate de los selectivos Epra, de Bruselas, Ftse, de Reino Unido y Nareit de Estados Unios. Los activos logísticos anotaron una caída del 30% a cierre de 2022, aunque no fue la más pronunciada: el residencial cayó un 59%, el retail un 48% y las oficinas un 47%.

“La rigidez financiera y un crecimiento del ecommerce más lento de lo esperado son los responsables del impacto en la logística tras la recuperación del Covid-19”, señala la consultora británica en su informe The Logististics Property Telescope. En Europa, la caída de la actividad en el sector también ha tenido que ver con la incertidumbre macroeconómica, según señala la consultora, que describe a los inversores europeos como “preocupados” ante la subida de las oficinas vacías.

La actividad ha caído en todos los mayores mercados de Europa, entre los que no se encuentra España. De hecho, el mayor mercado logístico del continente, Reino Unido, redujo su actividad un 20,5%, anotando un volumen de inversión de 17.518 millones de euros. El mercado británico copó más de la mitad de las principales operaciones del continente, un 57%.

En Alemania, donde el capital destinado a la logística ascendió hasta 7.117 millones de euros, se encuentra en el segundo puesto de la clasificación con una caída del 7,8%. Francia, el tercer mercado del continente, anotó un ligero descenso del 3%, con 5.433 millones de capital invertido. Para encontrar a España hay que bajar hasta la sexta posición.

El mercado español concentró en 2022 un 5% de la inversión logística en el continente, lo que supone 2.700 millones de euros. España se anota un puesto predominante en el mercado del sur de Europa junto a Italia, que copa también un 5% de la inversión europea. La consultora apunta que el mercado más meridional del continente se mantiene “devaluado”, con el corredor mediterráneo anotando una renta de 5,9 euros el metro cuadrado al mes, por debajo de los 6,5 euros que se registran en el mercado central (capitaneado por Francia y Alemania) y los 12,9 euros del del norte Europa, impulsado por Reino Unido y los nórdicos.

Además de ser el mercado con las menores rentas, es el único que ha ido a la baja en el último año. Las rentas prime han pasado de ocho euros al mes el metro cuadrado a 7,5 euros al mes el metro cuadrado. En Europa central, los alquileres de los activos prime han pasado de ocho euros por metro cuadrado a 10,5 euros por metro cuadrado, mientras que el norte ha pasado de 20,5 euros el metro cuadrado al mes a 25 euros por metro cuadrados al mes.

Como un mercado de segunda en Europa, España consigue colar a una de sus principales empresas entre los mayores players del sector. Merlin ocupa la décima posición con 3,1 millones de metros cuadrados. El primero es la plataforma logística de última milla del gigante estadounidense Blackstone, Mileway, que cuenta con dieciséis millones de metros cuadrados. Le sigue Prologis, con quince millones de metros cuadrados, y Logicor, con 13,7 millones de metros cuadrados.

El siguiente paso de la logística

El crecimiento desbocado de la logística parece algo del pasado, así que la consultora estadounidense recomienda no perder ni un segundo más en la euforia pandémica y afrontar la siguiente palanca de crecimiento: la última milla. Los altos precios de los alquileres en las ciudades están retrasando la implantación de la última milla, pero con la crisis que se avecina, las rentas caerán y se puede producir un cambio más abrupto del retail a la logística urbana.

La consultora cifra en 6.300 millones de euros la inversión en última milla a escala mundial, de la cual un 29% se invierte directamente en el entramado urbano, es decir, en el área de entrega.

Otra de las innovaciones que plantea es la incorporación de drones en la entrega de paquetería, ya que la contaminación que emiten es menor a la de otros modos de transporte como las furgonetas o hasta los coches eléctricos. Sin embargo, la implantación de esta tecnología tiene un escollo: el precio. Es el modo más caro de entregar un paquete en la ciudad por el alto coste laborar, a pesar del mínimo coste energético. A pesar de esta barrera, la implantación de las entregas con drones va a ritmo ascendente y se ha triplicado en 2022. La mayor parte de ellas se realiza en la región de Aisa Pacífico y en total suman unas 1.400 entregas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios