Los propietarios de viviendas en España con hipoteca variable deben estar atentos: los tipos de interés pasarán del 4% al 4,25%. Esta es, casi con toda seguridad, la decisión que tomará el Banco Central Europeo (BCE) el 27 de julio, cuatro días después de que se celebren las elecciones generales el 23 de julio. Así lo han indicado esta semana la presidenta, Christine Lagarde, y el vicepresidente, Luis de Guindos. Esta tendencia también se repetirá en el euríbor a 12 meses, que cerrará el mes de junio con una media mensual del 4,006%, a falta de un único dato para que finalice el periodo. Ante esta situación, son muchos los que se preguntan cómo afectarán estos datos al mercado hipotecario y cuánto podría llegar a subir la cuota de su hipoteca.

El índice de referencia de las hipotecas variables cotizó este jueves en el 4,103%, muy cerca del 4,147% que marcó la semana pasada, cuando se situó en máximos desde el 21 de noviembre de 2008. Por ello, quienes más van a notar la subida del euríbor son las personas que tienen hipotecas a tipo variable, que quizá deban afrontar un aumento en sus cuotas. Precisamente esta fue una de las preguntas que trataron de resolver el experto hipotecario, Sergio Gorriz, y el asesor hipotecario, Jordi Díez, en el nuevo consultorio digital de hipotecas del año de iAhorro y La Información. Los lectores pudieron conocer de primera mano cómo afectará el euríbor al 4% al mercado inmobiliario en el evento celebrado en directo el pasado miércoles 28 de junio a través del canal de YouTube de la plataforma y en las redes sociales de La Información.

Durante la charla informaron de cómo podría evolucionar el euríbor en verano y de cara a final de año, así como de qué forma se puede cancelar o subrogar la hipoteca o las novedades del aval ICO. Además, también abordaron otras cuestiones como la manera en la que se puede mover la hipoteca a otro banco, y si se pueden cambiar las condiciones de esta.

En los próximos meses, La Información seguirá colaborando con iAhorro para informar a los lectores en otros consultorios sobre temas económicos de actualidad. Si tienes dudas sobre ahorros o hipotecas, puedes enviar tus preguntas a través de las direcciones de correo electrónico: comunicacion@iahorro.com o consultorios@lainformacion.com, en cualquiera de las redes sociales de iAhorro o La Información con el hashtag #HipotecasiAhorroLI.

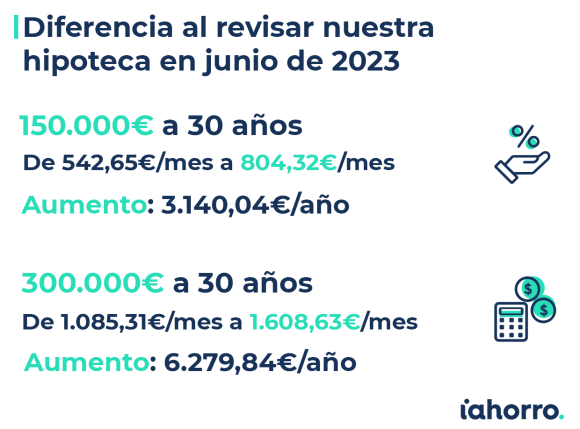

Esto es lo que podría subir la cuota de tu hipoteca

Este es el segundo año consecutivo que sube la cuota para los hipotecados que tienen junio como mes de referencia. Hay que tener en cuenta que, hace tan solo año, el euríbor estaba en el 0,852%, mientras que ahora cierra el mes de junio en el 4%: esto supone más de tres puntos de aumento, lo que “se va a notar considerablemente en las cuotas de los hipotecados”, indica Gorriz.

Por ejemplo, para un préstamo teórico de 150.000 euros a 25 años con un diferencial de 1 punto sobre el euríbor, el pago mensual pasará de 624 a 877 euros, es decir, unos 252 euros mensuales o 3.030 euros anuales. Esto significaría un incremento del 40% en el dinero necesario para afrontar la hipoteca. Además, el efecto acumulado en dos años supondrá que la cuota se habrá encarecido en 344 euros al mes, un 64% más, o 4.128 euros anuales.

Pero el euríbor al 4% también repercute en los nuevos hipotecados, ya que las hipotecas variables “son ahora mismo las menos interesantes del mercado”, de acuerdo con Díez. Según el asesor hipotecario, hay productos con diferenciales del 0,2% o 0,5% que, al sumarles el dato del euríbor, superan el 4%, lo que ha provocado que cada vez más personas opten por las mixtas.

¿Bajará mi hipoteca en los próximos meses?

Otra de las preguntas que plantearon los lectores en el consultorio hacía referencia a si bajarán o no las hipotecas en los próximos meses. Díez declaró que, en las últimas semanas, “se están notando movimientos muy tímidos por parte de las entidades, algunas están ajustando su oferta al alza con pequeñas subidas de 0,2%”.

Así, el asesor hipotecario garantizó que el verano será una época de transición del mercado donde los movimientos serán muy limitados. Al hilo de esto, concluyó que el final de año suele ser un buen momento para firmar una hipoteca “porque los bancos tienen que llegar a objetivos y bajan sus diferenciales”. No obstante, hizo especial hincapié en que habrá que esperar para comprobar cómo se comportan este año.

🔶 ⭕ Comienza el consultorio de @iahorro junto a @la_informacion

— La Información (@la_informacion) June 28, 2023

🏡 ¿Cómo afectará el euríbor al 4% al mercado hipotecario?

⭕️ Síguelo en directo 👇 #EuríboriAhorroLI https://t.co/7FC3PYpcrm

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios