"No existe un órgano al que se le hayan atribuido expresamente las tareas que se comentan y, en todo caso, tales trabajos requerirían unos recursos humanos de los que al menos este centro directivo carece en la actualidad". Ésta es, en su enunciado literal, la contestación remitida por la Dirección General de Tributos del Ministerio de Hacienda al Tribunal de Cuentas en relación a un pasaje de su informe de fiscalización sobre el Presupuesto de Beneficios Fiscales correspondiente a 2015 en el que se cuestionaba que Hacienda no cuantificara el gasto real asociado a cada incentivo ni "menos aún" evaluara el cumplimiento de los objetivos de política económica o social para los que se crearon.

Hacienda no dispone por lo visto ni de la estructura interna ni de los recursos humanos necesarios para determinar el coste real para las arcas públicas de las políticas de incentivo fiscal que pone en marcha y tampoco pierde mucho tiempo en evaluar a posteriori si éstas sirvieron en efecto para alcanzar los objetivos que justificaron su puesta en marcha -y la decisión de detraer un puñado de millones al presupuesto público- o no. Sí da otra información, más enunciativa. Anualmente, publica una Memoria de Beneficios Fiscales en la que a lo largo de 287 páginas proporciona todo lujo de detalles sobre los incentivos existentes en los diferentes impuestos (IRPF, IVA e Impuesto de Sociedades), el gasto previsto en los Presupuestos y las principales novedades introducidas en el ejercicio, siempre numerosas. Nada se dice, sin embargo, sobre el gasto real derivado de estos incentivos en ejercicios precedentes ni sobre los objetivos alcanzados por su existencia.

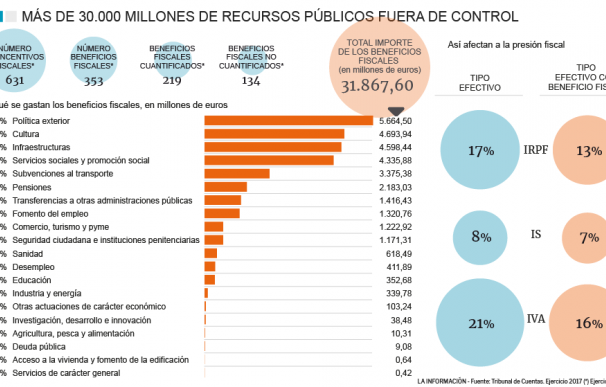

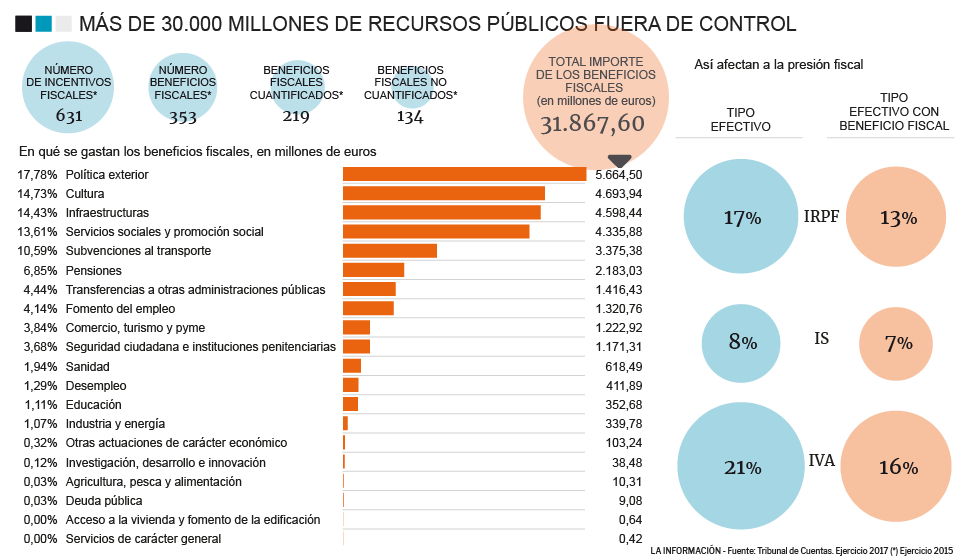

El asunto no pasaría de ser un ejemplo más de la carencia de una cultura de la evaluación de las políticas públicas en España si no fuera porque los 631 beneficios fiscales identificados por el Tribunal de Cuentas en el ejercicio de 2015 restaron más de 40.000 millones de euros a la cuenta de ingresos del presupuesto público - una cantidad capaz de enjugar el 80% del déficit de ese año- o porque la acción a través de incentivos fiscales se ha convertido en una de las principales recetas de la política económica patria de dos década para acá. En 2017, el coste de los beneficios fiscales para el presupuesto público fue de 31.867 millones.

El informe del Tribunal de Cuentas critica abiertamente el modo en que se ponen en marcha los incentivos fiscales en España. Denuncia que no siempre existe un estudio previo de los objetivos que persiguen, que no se define su periodo de vigencia, que no se identifican indicadores que permitan determinar si funcionan o no, que no hay estudio alguno que justifique que el incentivo fiscal es la forma más eficiente de abordar esa política determinada y que ni siquiera se mide, acabado el ejercicio, si el gasto en que se preveía incurrir como consecuencia de ese estímulo fiscal se ajustó o no a lo previsto. Un escenario que en opinión del órgano de fiscalización "impide cualquier análisis de eficiencia de las actuaciones realizadas a través de beneficios fiscales".

Una lista interminable

Un panorama que no invita a la confianza y en relación, además, a un instrumento de política fiscal que ha estado tradicionalmente bajo sospecha. Un ex alto cargo del Ministerio de Hacienda solía decir que detrás de cada incentivo fiscal está el nombre de una empresa, de un particular o de un grupo de presión. Y trabajos posteriores de personas que han ocupado cargos de responsabilidad en el Ministerio, como 'Diagnóstico y propuestas para una reforma fiscal' del que fuera director general de Tributos, Jesús Gascón, también apuntan de forma más o menos directa a los incentivos fiscales y reclaman un mayor control y transparencia sobre su funcionamiento.

Hablamos de un universo formado por 631 ayudas fiscales diferentes, según el inventario realizado por el Tribunal de Cuentas en su informe de fiscalización, que afectan a cerca de una treintena (26) políticas presupuestarias diferentes y que en muchos casos ni siquiera se sabe los recursos que pueden llegar a detraer a las arcas públicas. Uno de los datos más llamativos proporcionados por el Tribunal de Cuentas es que sobre los 353 beneficios fiscales reconocidos como tales en el Presupuesto de Beneficios Fiscales (PBF) - no todos los incentivos se reconocen como beneficio en el PBF - Hacienda ni siquiera sabe el coste que pueden acarrear alrededor de un 40% de los mismos: 134 ayudas fiscales que no tienen siquiera reflejo presupuestario.

Se contabilizan en esa lista 68 reducciones fiscales en el IRPF, como la exención de los 2.500 primeros euros en los premios de lotería, la desgravación por arrendamiento de vivienda o la reducción por tributación conjunta; otra treintena que benefician a las empresas, como la reducción para entidades de nueva creación, la deducción por gastos en I+D o las ayudas fiscales por producir en Canarias; y también los tipos reducidos de IVA, además de un buen número de reducciones a diferentes servicios.

Su impacto sobre los agentes económicos es incuestionable y parece exigir un mayor control, del mismo modo que el Gobierno ha decidido hacer con las subvenciones. La política de beneficios fiscales está detrás del famoso 7,3% que los grandes grupos empresariales pagan en impuestos sobre su resultado contable y también reduce la presión fiscales en los otros dos impuestos centrales del canal de ingresos del Estado: el tipo medio del IRPF sería del 17% y no del 13% como es en la actualidad; y el del IVA del 16% actual al 21%, lo que serviría para resolver además las dudas de Europa sobre la singular extensión de los tipos reducidos del impuesto en España.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios