El Ministerio de Hacienda tiene un 'plan B' por si su atrevida apuesta por hacer tributar a las grandes empresas del país por su resultado contable no consiguiera el suficiente respaldo para su implantación. Según fuentes implicadas en los trabajos de diseño de la reforma fiscal socialista, el Gobierno trabaja con un escenario alternativo basado en un paquete de medidas orientado a taponar algunas de las 'escapatorias' que los expertos reunidos por el PSOE han identificado en el actual esquema que grava los beneficios de las empresas. ¿El objetivo? Conseguir de un modo u otro los entre 4.000 y 5.000 millones de euros de ingresos extra que el Gobierno quiere extraer del Impuesto de Sociedades.

El principal ariete de este 'plan B' es la imposición sobre los dividendos de fuente extranjera. Según los últimos datos del Impuesto de Sociedades publicados por la Agencia Tributaria - correspondientes al ejercicio de 2015 -, las empresas no financieras declararon ese año más de 202.000 millones de euros en ingresos por dividendos obtenidos de filiales en el extranjero y rentas derivadas de la transmisión de sociedades filiales, de los cuales cerca de 145.000 millones fueron ingresados por empresas que obtuvieron beneficios en el ejercicio y que, por tanto, eran susceptibles de ser gravadas por Impuesto de Sociedades.

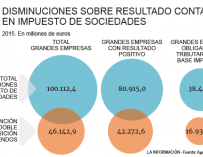

El controvertido juego de reducciones y exenciones del impuesto, que minimiza la carga fiscal de los beneficios empresariales hasta determinar la base sobre la que aplicar el tributo, hizo que una amplia mayoría de esas empresas quedaran libres de tributación. Los dividendos obtenidos de fuentes extranjera y las rentas por venta de filiales, en el exterior y desde 2015 también en el entorno doméstico, están exentos al 100% bajo el argumento de evitar una doble imposición - se supone que ya pagan impuestos en origen - y por tanto reducen la base imponible en su cuantía total. ¿La prueba de sus efectos? El volumen total de dividendos de fuente extranjera y rentas por venta de participaciones declarados por las empresas que sí tuvieron que ingresar alguna cantidad a Hacienda por sus resultados de 2015 apenas superó los 27.000 millones...

El plan de Hacienda, según precisan fuentes conocedoras de los trabajos realizados para perfilar la reforma fiscal, es establecer algún tipo de imposición sobre los dividendos recibidos por las empresas del país. En concreto, lo que baraja el Ejecutivo es reducir esa exención al 95%, de modo que un 5% de los dividendos declarados alimenten la base imponible del Impuesto.

Si tomamos como referencia los datos de 2015 - esos 145.000 millones que quedaron desfiscalizados por el efecto de la exención del 100% sobre los dividendos de fuente extranjera - esto implicaría que las bases imponibles del Impuesto de Sociedades se ensancharían en más de 7.000 millones de euros, a los que se aplicaría el tipo general del 25% (ya que la premisa para aplicar esta medida es que no prospere el 'plan A' de fijar un tipo mínimo del 15% sobre el resultado contable). En un cálculo grueso, la medida podría generar más de 1.500 millones de euros de ingresos extra.

El Gobierno maneja otra opción menos ambiciosa, que es aplicar este tipo del 5% únicamente a las grandes empresas. Éstas redujeron su base de tributación en 42.272 millones de euros en 2015 por esta vía y con esta reforma verían incrementadas sus bases imponibles en más de 2.000 millones de euros y su factura fiscal en unos 500 millones.

En lo que hace referencia a las plusvalías obtenidas por la venta de filiales, el plan es hacerlas tributar en alguna medida. Las obtenidas por la venta de participaciones en entidades locales al tipo general del 25% y las generadas por la colocación de participaciones de filiales en el extranjero o bien al tipo general o a ese 5% que se aplicaría a los dividendos.

Otros afectados: bancos, gastos financieros...

El menú de alternativas que baraja el Ejecutivo para incrementar los ingresos del Impuesto de Sociedades afecta también a la banca, a la que el Gobierno ya ha situado en su punto de mira en su búsqueda de recursos que contribuyan a financiar el sistema público de pensiones.

Según las fuentes consultadas, conocedoras de la base del planteamiento del Gobierno, la idea de Hacienda es actuar sobre la prestación patrimonial establecida en 2015 por Luis de Guindos, a instancias de Bruselas, para cobrar una suerte de canon a la banca sobre los créditos fiscales garantizados por el Estado para que pudieran ser considerados como capital por el BCE, y evitar que fueran considerados ayudas de estado por parte de Bruselas.

Hablamos, en total, de unos 32.000 millones de euros, que en 2017 - primer año en que se aplicó el canon - generaron alrededor de 417 millones de euros al Estado, según los datos de la IGAE.

La propuesta sobre la que trabaja el Gobierno, según las fuentes consultadas, plantea elevar ese canon desde el 1,5% actual hasta el 8% si el plan de establecer un impuesto específico para la banca no terminara de prosperar. Aunque Santander y BBVA son de largo las entidades que tienen más créditos fiscales garantizados y, por tanto, a las que más afectaría esta medida, los expertos consultados aseguran que la medida impactaría sobre todo sobre las entidades medianas, con menos margen de maniobra para prescindir de este mecanismo de refuerzo de su capital.

El Gobierno tiene otras 'vías de agua' del Impuesto de Sociedades en su punto de mira. Por ejemplo, la libertad de amortización, el incentivo que permite a las empresas acomodar el ritmo de depreciación de sus activos a sus necesidades de capital, aún cuando el gasto no se haya ejecutado de forma efectiva y no tenga reflejo en la contabilidad; y también la deducción de gastos financieros, que permite deducirse las operaciones de endeudamiento hasta un límite del 30% del beneficio operativo (o de un millón de euros) y sin límite temporal (antes de 2016 era de 18 años). El Ejecutivo se plantea también establecer esquemas más restrictivos en ambos incentivos para generar recursos extra.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios