La factura por el Impuesto de Bienes Inmuebles (IBI) que anualmente tienen que afrontar las empresas propietarias de instalaciones industriales, centrales de energía, presas o grandes infraestructuras como carreteras, puertos y aeropuertos se multiplicó por cinco el año pasado en Cataluña según los últimos y sorprendentes datos sobre ingresos por IBI publicados por la Dirección General de Catastro. Se trata de una circunstancia sin precedentes en la historia del impuesto.

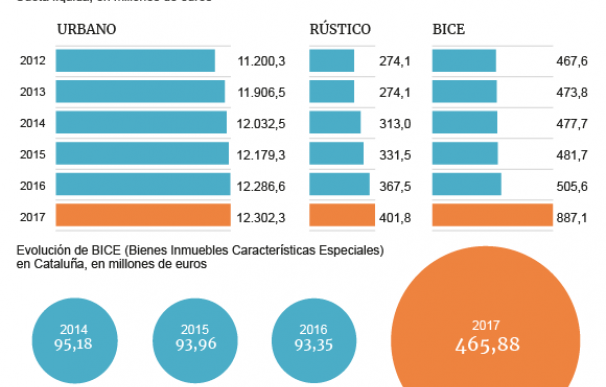

Los datos recabados por Hacienda reflejan que en un solo año la cuota recaudada por los municipios catalanes en concepto del IBI aplicable a este tipo de instalaciones especiales, denominadas BICE en la jerga tributaria, pasó de 93 millones de euros en 2016 a 465 millones en 2017 sin mediar motivo aparente. No se produjo cambio legal alguno que justificara este movimiento, como lo demuestra el hecho de que en el resto de España los ingresos por este segmento del IBI mantuviera una tendencia más normal.

De hecho, el 97% del incremento recaudatorio sin precedentes detectado por el Catastro en el segmento del IBI que se carga sobre las instalaciones de características especiales en 2017 (ver gráfico) se explica por la 'singularidad catalana', que contribuyó decisivamente a que los ingresos por este canal alcanzaran el año pasado la cifra récord de 887 millones-

¿Cómo se explica este fenómeno? A falta de un análisis más profundo por parte del Catastro, la observación de los datos de evolución de los ingresos por IBI en los alrededor de un centenar de municipios catalanes que gravan instalaciones de este tipo obliga a mirar a Tarragona.

La ciudad - uno de los polos industriales más importantes del país- ingresó en 2016 por IBI poco más de tres millones de euros de las empresas ubicadas, por ejemplo, en el Complejo Petroquímico de las afueras de la ciudad o en el Puerto de Tarragona. Sin embargo, repentinamente esa cifra saltó hasta los 360 millones el año pasado, según los datos publicados por el Catastro.

Y eso sin mediar cambio alguno desde las ordenanzas municipales. El IBI lleva congelado un lustro por el consistorio tarraconense y el tipo que pagan las empresas anclado en el 1,3%. Los únicos elementos que aparecen en el horizonte son la revisión de los valores catastrales del municipio que se llevó a cabo entre los años 2016 y 2017 y que no fue irrelevante, ya que la última valoración catastral del inventario inmobiliario tarraconense databa del año 2000, y el plan de regularización de declaraciones catastrales que también alcanzó en la ciudad durante el pasado año y cuyos efectos se transmiten de forma automática al recibo del IBI.

Exprimiendo el IBI para sacar ingresos extra

El caso de Tarragona es con mucho el más llamativo pero a lo largo del año pasado otros municipios catalanes de menor tamaño - alrededor de una veintena- incrementaron significativamente la presión fiscal sobre las instalaciones con características especiales duplicando o incluso triplicando los rendimientos generados por esta vía.

Los datos del Catastro revelan que en 2017 Cataluña recaudó más de la mitad de los impuestos cobrados en toda España a instalaciones de características especiales, cuando en 2016 no suponía ni una cuarta parte y de hecho era la segunda comunidad autónoma en ingresos por este canal tras Andalucía.

Los denominados Bienes Inmuebles de Características Especiales (BICE) tienen un trato específico en la norma reguladora del Impuesto de Bienes Inmuebles por su singular naturaleza. Para empezar están gravados con un tipo incrementado del 1,3% y tienen una normas de actualización y determinación de la base imponible algo diferentes.

Según la normativa del IBI, tienen esta consideración las instalaciones dedicadas a la producción eléctrica y de gas o el refino de petróleo, las centrales nucleares; las presas, saltos de agua y embalses; las autopistas, carreteras y túneles de peaje; y los aeropuertos y puertos comerciales.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios