La banca europea padece su peor momento en los últimos años. Tras los vaivenes del mercado en 2016, el sector se había recuperado permitiendo el despegue de las bolsas europeas. En la actualidad, las tensiones políticas y la nueva ruta, más modesta de lo esperado, de la política monetaria marcada por el Banco Central Europeo (BCE) ha vuelto a poner en el disparadero el sector. Aunque esta vez, más por sus problemas de rentabilidad que por temores de solvencia.

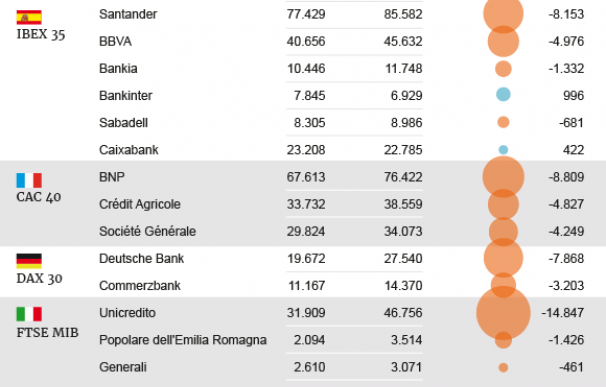

Una a una, las grandes plazas bursátiles de la eurozona han tornado al rojo a lo largo de las últimas semanas por el efecto del sector. La contracción de la capitalización de las principales entidades asciende ya a algo más de 54.000 millones de euros, esto es una caída media del 11,5%. Entre las caídas más fuertes, se encuentran las de Banco Santander que pierde más de 8.150 millones, BNP Paribas que se acerca a los 9.000 millones o el italiano Unicredit con cerca de 14.800 millones menos.

Pese a lo abultadas de las caídas anteriores en cifras absolutas, el verdadero problema aparece cuando se miden algunas contracciones por su valor porcentual. En este caso, el principal foco de preocupación es Alemania y no Italia. Los dos grandes entidades del país bávaro, Commerzbank y Deutsche Bank, son el farolillo rojo del DAX y su caída representa una verdadera preocupación para los inversores. El primero, que pierde en lo que va de año un 28,6%, está en todas las quinielas para terminar siendo adquirido o fusionado por otra entidad. Aunque la verdadera preocupación viene por el segundo, en lo que va de año el Deutsche Bank se deja un 40% (casi 8.000 millones de euros) y su capitalización está por debajo de los 20.000 millones.

La banca en la actualidad se enfrenta a un problema de rentabilidad. De hecho, fue en febrero, tras presentar resultados, cuando comienza a caer tras un gran mes de enero. Los resultados del primer trimestre de 2018 tampoco fueron esperanzadores y dejó una señal inequívoca de que la dificultades en los márgenes erosionaba con fuerza su rentabilidad sobre fondos propios, o ROE. El efecto de erosión además se ha acrecentado recientemente por la nueva ruta de política monetaria del BCE. "Los mensajes del BCE han enfriado las expectativas, lo que ha provocado nuevamente un aplanamiento de la curva y que el sector bancario sea a día de hoy, un sector menos deseado por los inversores", explica Jaime Pyñeiro, gestor de renta variable de Credit Suisse Gestión. Por último, las tensiones políticas no han ayudado a mejorar la confianza de los mercados en el sector.

Los problemas de rentabilidad del sector bancario europeo en general vienen representados por una triple amenaza. Las principales adversidades, que ya estaban ahí, incluso meses atrás atacan directamente a los distintos ámbitos de generación de ingresos de las firmas financieras. En primer lugar, la política monetaria del BCE limita en cierta medida a la banca. El problema no son los tipos bajos, cómo comúnmente se cree, sino otro tipo de efectos secundarios de la actual hoja de ruta.

En un entorno de tipos bajos, el primer objetivo de las entidades es elevar el diferencial que mantiene entre lo que paga por depósitos y lo que cobra por prestar. En parte es lógico, puesto que un diferencial más alto permite eliminar distorsiones en los ingresos. El problema real viene cuando los tipos bajos se alargan en el tiempo y el dinero que pagan por los depósitos las entidades está en cero o cercano, puesto que ese es el límite que los clientes están dispuestos a asumir. Ese momento ya ha llegado, puesto que las entidades europeas prácticamente no tienen recorrido a la baja, según explica Reuters. En este escenario, la respuesta ideal sería congelar lo que cobra por prestar y mantener el diferencial. Pero en el actual escenario esa idea no se puede llevar a cabo, aquí surge la segunda amenaza del sector: la competencia.

El mejor ejemplo, o el que mejor se conoce, es el español. En los últimos meses, las firmas bancarias españolas han iniciado una pequeña guerra de hipotecas que ha ido tirando el precio a la baja. Aunque es en Alemania donde realmente la competencia es más dura, los bancos alemanes están sufriendo ante los pequeños competidores, la red comercial de la banca regional alemana es muy extensa y diversificada con más de un millar de entidades. Con ello, es normal que los que peor lo están pasando son Commerzbank y Deutsche Bank.

Por si lo anterior fuera poco, a la banca también la golpea otro tipo de competencia: las fintechs. Las nuevas plataformas digitales atacan a las entidades en su otro gran pilar de ingresos, las comisiones y servicios. Además, el grupo Fintechs está cada vez más organizado, mejor preparado y sus servicios son vistos como más seguros. Hasta tal punto, que las entidades ya las integran en sus balances para ofrecer servicios.

Regulación: más solidad, pero menos rentabilidad

En una ecuación cualquiera de rentabilidad, los beneficios (que vienen limitados por la tensión en los ingresos) son una parte vital, pero falta una variable: el capital invertido. Los mismos beneficios pueden generar mayor o menor rentabilidad en función del capital invertido, como representa a la perfección el ROE, o su versión moderna el ROTE. En este punto, las nuevas exigencias de capital a las entidades deprime todavía más la rentabilidad de la banca.

La llegada de Basilea III, que exige a las entidades, mantener una proporción mayor de fondos propios tiene varios efectos. En primer lugar, la fuente más fiable para captar capital es a través de reservas que vienen directas de los beneficios. Por lo que en un primer momento, exigir más fondos propios es similar a restringir en parte la política de dividendos con la que se premia a los accionistas. Una política que además está descontada por los mercados, por lo que de restringirse abiertamente generaría mayores pérdidas.

Asimismo, para digerir los impagos y demás activos tóxicos que vienen de la crisis se necesitan más fondos propios. De hecho, las entidades llevan años soltando el lastre que mantenían en sus balance para limpiarlos y conseguir más capital que destinar a los fondos propios. Por último, dichos fondos se miden como porcentaje de los activos que mantiene un banco, por lo que a menores activos en balance el resultado es un porcentaje de patrimonio neto más grande. Aunque con el problema añadido de que un menor volumen de activos, es un número menor de préstamos y a su vez de ingresos. De nuevo, el círculo se vuelve a conjurar para tensionar la rentabilidad bancaria.

En última instancia aparece las tensiones políticas como generador de caídas bursátiles. El efecto real de estas tensiones viene a través de los activos de deuda soberana que mantienen en su balance. Dichos valores normalmente cumplen como colaterales frente al BCE para obtener liquidez, cuando las decisiones políticas ponen en duda el pago de dicha deuda los activos pierden valor y con ello capacidad de generar liquidez frente al organismo europeo. En otras palabras, aunque sobre balance sus activos no han variado en realidad el activo es menor y surgen primero preocupación porque el banco se vuelva ilíquido y en última instancia surgen duda por la solvencia del mismo. Aún así, estos efectos son más puntuales debido en parte a que las mayores exigencias de capital hacen a la banca más solvente. Al final, la banca paga en bolsa por ser más segura y solvente que años atrás, caprichos del mercado.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios