El aumento de la tensión política en Cataluña amenaza con poner pronto en un brete al boyante flujo del crédito al consumo. Su empuje pivota sobre compras, cuya ralentización se teme, y una oferta que algunas entidades financieras comienzan a reconocer que se endurecerá si la evolución de la actividad despierta el fantasma de los impagos.

El riesgo está latente. Las ventas del comercio minorista retrocedieron un 3,9% en octubre en comparativa interanual, encabezando los desplomes en España, conforme puso de manifiesto el Instituto Nacional de Estadística (INE). El fuerte retroceso amplió el descenso de ventas en todo el país al 1,2% y, según han venido advirtiendo los economistas, el consumo es uno de los primeros indicadores en reaccionar ante situaciones de fuerte incertidumbre. En el caso catalán, el retroceso es significativo si tenemos en cuenta que solo un mes antes el indicador había subido un 1,1%.

Hay compañías en sectores como el turístico con mermas superiores al 20% en la facturación, a las que se les complicará mantener estructuras y plantillas si la situación se gangrena, en vez de estabilizarse y revertirse, explican fuentes del mercado.

En el sector financiero sostienen que a fecha actual no se ha producido el temido rebrote de la morosidad -para calificarse así deben acumularse, al menos, tres meses de impagos-, aunque el desplome de facturación tensionará presupuestos en las compañías y puede originar irregularidades en la atención de las cuotas de amortización. “Eso tendrá un impacto en el empleo y en el consumo, sin mencionar que algunas inversiones se están parando”, refiere un experto.

El sector del consumo prefiere pensar en una pronta inflexión. José Guerrero, secretario general de la Confederación Española del Comercio (CEC), confía en una pronta vuelta a la normalidad que haga desaparecer la incertidumbre y la desconfianza entre los consumidores. Los comerciantes ya advirtieron de esta situación y a las tensiones políticas se ha sumado una campaña de otoño-invierno que, en general, “ha sido bastante mala para el sector”, explica Guerrero. Abonada en gran parte por la inestabilidad política en general y en Cataluña en particular, las condiciones climatológicas y el auge de las compras por Internet.

Los comercios se juegan el año en la Navidad

Su incidencia sobre el conjunto de España es además decisiva porque el comercio minorista catalán supone el 20% de la facturación nacional, según datos de la Confederación. “Si ya es un factor de preocupación que las ventas en Cataluña no vayan como en año previos, lo es más aún que esto coincida con un peor desarrollo a nivel nacional”. Los comerciantes recuerdan que Navidad, Reyes y las rebajas de enero representan el 25% de la facturación anual para el comercio.

Precisamente que la crisis política se agrave a las puertas de fechas tan señaladas añade presión al crédito, puesto que el ciudadano se ha acostumbrado a llenar las generosas cestas tirando de tarjeta o financiación para repagarlas en cómodos plazos a lo largo de los siguientes meses. Será el segundo servicio bancario perjudicado por la escalada independentista después de los fuertes reembolsos y retiradas en depósitos que forzaron el éxodo de los bancos y aseguradoras, y ayer no provocaron incidencias.

La victoria del bloque independentista se vivió con “normalidad” en las sucursales frente a la zozobra que había desatado el referéndum del 1-O entre una clientela nerviosa por miedo a ‘corralitos’. “Es resultado del continuo ejercicio informativo porque cuando le explicas al cliente que no hay riesgos lo entiende, y ha ayudado, por supuesto, el traslado de sedes”, referían en una entidad. El movimiento “táctico” aplacó el nerviosismo al garantizar su permanencia supervisora y reguladora bajo el paraguas del Banco Central Europeo (BCE) y el Fondo de Garantía, sostienen entidades consultadas.

Prestar y arriesgar a impagos...o denegar la operación

El desafío se avecina en la financiación, y crédito al consumo puede ser sólo el primero en resentirse. “La actividad se comporta como una cadena de transmisión si aparecen irregularidades en los impagos y más aún si acaba dañando el empleo”, refieren las fuentes consultadas.

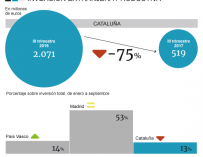

La situación política ha torpedeado, de hecho, proyectos de inversión cuyos promotores se inclinan por meterlos en el congelador hasta que haya claridad sobre el programa político del futuro Govern; frustrando en paralelo la concesión de los préstamos asociados a los proyectos. El flujo de inversiones productivas, que son las que dinamizan la economía y pueden generar empleo, se desplomó un 75% en el tercer trimestre.

Ante un escenario así la disyuntiva para los gestores si renunciar al “coste de oportunidad” de comprometer recursos en nuevos préstamos u optar por una estrategia prudente hasta poder calibrar los efectos de la crisis sobre economía y empresas, porque el problema puede estar ya metido en balances si fallan los clientes a la hora de atender sus deudas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios