La Comisión Nacional de los Mercados y de la Competencia (CNMC) ha cerrado su propuesta de retribución para las actividades reguladas en el sector eléctrico (transporte y distribución) en el periodo 2020-2025. En el documento que enviará esta misma semana al Gobierno, el organismo propone retribuir el negocio de redes con una rentabilidad máxima del 5,46%. Para el conjunto de las eléctricas y especialmente para Red Eléctrica de España (REE) es una mala noticia. Cobrarán menos por un negocio seguro y de escaso riesgo en el que tienen un gran peso como accionistas de las empresas los grandes fondos de inversión.

El debate ha llevado meses y ha sido especialmente intenso desde julio, cuando la CNMC abrió la consulta pública sobre cuánto pagar a las empresas eléctricas en el próximo periodo regulatorio. Es un asunto muy sensible. Los costes regulados del sistema eléctrico superan los 17.000 millones de euros anuales, son fundamentales en el cálculo de la tarifa eléctrica y atraen a inversores estables al sector. A partir de la propuesta de Competencia, el Gobierno toma las riendas. Tendrá que elaborar un anteproyecto de ley y decidir antes de fin de año.

Para empresas como Red Eléctrica de España (REE), el transportista único del sistema eléctrico, los recortes en la retribución suponen un golpe al núcleo de su negocio. REE recibe cada año el 10% de los costes regulados (1.710 millones). Su nuevo presidente, Jordi Sevilla, reclama una rentabilidad de entre 6,2% y el 6,4%, alejada de la propuesta de Competencia. El argumento de REE para no perder hasta 120 millones al año es que la compañía necesita mantener los ingresos ante la que se le viene encima por el desarrollo de las energías renovables y la digitalización de la red.

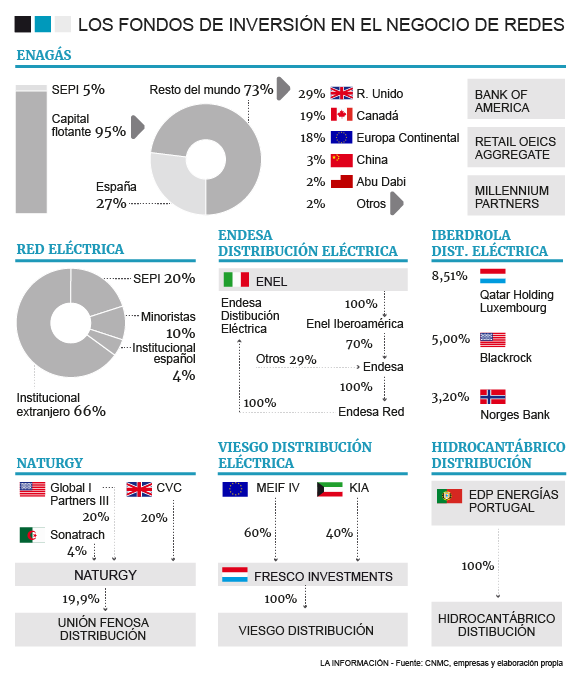

También es una mala noticia para los fondos de inversión que, atraídos por las expectativas de beneficio, en los últimos años han tomado posiciones en las compañías distribuidoras de gas y de electricidad. Lo han hecho en empresas grandes como Iberdrola o Gas Natural Fenosa; en las empresas participadas por el Estado que gestionan redes de transporte como Enagás o Red Eléctrica de España (REE) y en sociedades de menor tamaño como Reganosa -en la que participan la argelina Sonatrach y el grupo japonés Sojitz- o Madrileña Red de Gas.

La retribución que propone la CNMC no ha tenido en cuenta todas las alegaciones de las eléctricas y de su patronal Aelec (la antigua Unesa). Y ello a pesar de los informes encargados a consultoras de primer nivel como Deloitte, Nera o Analistas Financieros Internacionales. Los informes coincidían en que la retribución más ajustada para los próximos cinco años en las actividades reguladas no debía bajar del 7%.

En defensa de sus tesis, Aelec esgrimió ante Competencia la retribución que obtienen otras actividades reguladas en sectores como el de las telecomunicaciones o el aeroportuario. En ambos, según las fuentes consultadas, las rentabilidades superan el 6%.

La propuesta de la CNMC es un jarro de agua fría para empresas y fondos. REE tiene en marcha un ambicioso plan de inversiones de 7.000 millones para los próximos años y necesita cada euro. Las empresas eléctricas, por su parte, advierten de que los recortes en sus ingresos pueden acabar por afectar a la red de suministro.

La consultora Deloitte llegó a detallarlo en el informe que le encargó el sector: la red de distribución, sostenía el documento, ha envejecido mucho y en baja tensión -la malla que da servicio a los hogares- el 40% de los transformadores tendrá más de 40 años en 2025. O se invierte, dicen, o será el colapso. Ya sucedió en 2007, con el gran apagón de Barcelona y el recuerdo todavía está reciente.

Más allá de los argumentos que ha defendido cada parte, sólo han coincidido en algo: la metodología empleada por la CNMC es la buena. Competencia ha adoptado el sistema denominado WACC (Weighted Average Cost of Capital), un único porcentaje para englobar todos los costes de financiación de una actividad de la empresa. Sustituye al sistema que estaba en vigor: aplicar un diferencial sobre la retribución del bono a diez años.

Este sistema era el que hacía desconfiar a la CNMC. Un análisis publicado en diciembre de 2017 reflejaba que en los últimos años se ha producido un incremento de la rentabilidad económica de la distribución de electricidad. Entre 2013 y 2016, el retorno sobre la inversión (ROI) pasó del 6,57% al 8,16%. Y la rentabilidad para el accionista (ROE) superaba el 10% en todas las empresas. El cliente paga.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios