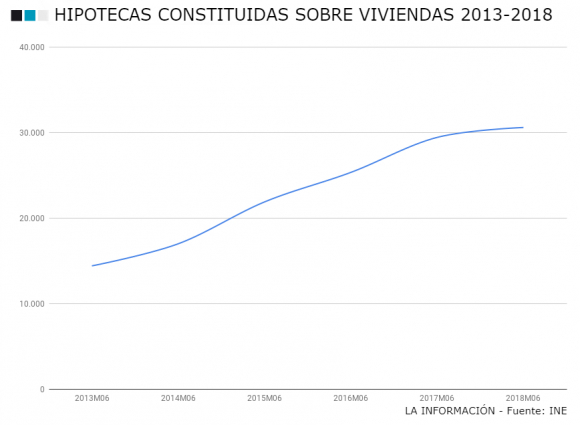

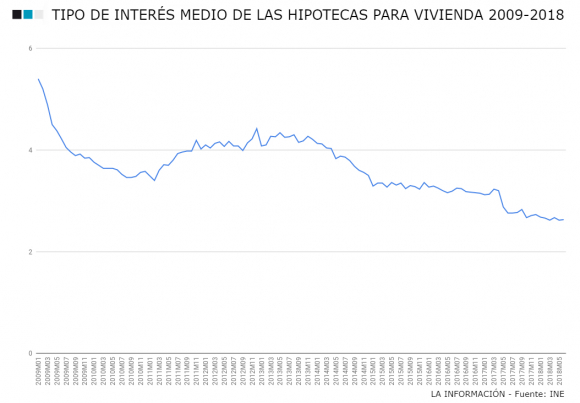

El mercado inmobiliario vuelve a coger fuerza en España y la obra nueva parece resurgir de sus cenizas para colocar de nuevo las grúas en los barrios de, sobre todo, las grandes ciudades. Esto se nota en el número de hipotecas que, desde el final de la crisis se han multiplicado hasta alcanzar las 30.600 en el mes de junio y han reducido sus tipos de interés hasta llegar al 2,63%, según indica el Instituto Nacional de Estadística y confirman desde las principales entidades bancarias del país.

Las promotoras han desempolvado las grúas y animado al mercado de la vivienda a dirigirse de nuevo hacia la compra de obra nueva. Durante el periodo de crisis, las propiedades de segunda mano ganaron terreno a las de nueva construcción, pero en los últimos meses los datos demuestran que estas pisan de nuevo con fuerza.

Según Beatriz Toribio, directora de Estudios de Fotocasa, "en los últimos años la obra nueva ha retomado parte del protagonismo que había perdido a raíz de la crisis. En el primer trimestre se realizaron 22.299 compraventas de vivienda nueva, muy lejos aún de las más de 100.000 de segunda mano, pero se trata de un 15,4% más que el último trimestre de 2017 y el mejor dato que registraba la estadística trimestral del Colegio de Registradores en los últimos tres años".

Precisamente este auge ha impulsado la contratación de hipotecas sobre viviendas hasta las 30.600 durante el mes de junio, según datos del Instituto Nacional de Estadística, y ya roza las 175.000 en lo que va de año con ocho meses seguidos de subida.

La generación de nuevas hipotecas está propulsada por los bajos tipos de interés que ofrece el sector. El Banco de España alertaba en su revisión de la última encuesta sobre el crédito en la Eurozona que en el caso de las entidades españolas "se aprecia un descenso de los márgenes aplicados". Además, el regulador apuntaba directamente al propio efecto de la competencia para explicar la caída del margen exigido.

Los propios datos que ofrecen las entidades recogen ambas afirmaciones: tanto en el caso de que se están firmando un volumen importante de hipotecas, como que existen ofertas más agresivas. En abril, BBVA lanzaba la hipoteca más barata del mercado con un tipo del 0,89 más euríbor, hipoteca cuya oferta se ampliará hasta el 30 de septiembre. Ahora, apenas cinco meses después, ING, Banco Santander o Openbank ya ofrecen un diferencial igual a la de BBVA.

Incluso Banco Santander va más allá y tiene una oferta especial para nóminas por encima de los 3.000 euros en el que el tipo que aplica es del 0,79 más euríbor. Aunque son las entidades que más bajos tienen los tipos que aplican, por norma general todas las entidades han reducido su precio medio en las hipotecas.

Según el INE, el tipo de interés medio de las hipotecas que se han contratado durante el último mes de junio se ha situado en el 2,63% para un plazo medio de 24 años. Además, en los últimos años, se han reducido desde cotas del 5,4% en 2009, lo que supone una democratización de los préstamos, tal y como se puede apreciar en el siguiente gráfico:

La disputa en los precios de las hipotecas ha permitido a la gran banca volver a recuperar el dinamismo en la concesión de hipotecas. BBVA ha disparado un 41% el volumen de hipotecas concedidas en el primer semestre del año, con ello ha superado los 2.000 millones en hipotecas, apoyado por su hipoteca estrella que fue la más baja del mercado, en el primer semestre de 2018. Banco Sabadell también ha sobrepasado los 2.000 millones en el volumen de hipotecas contratadas, lo que supone un 23% más que hace un año.

En el caso de Bankia, la concesión de préstamos para viviendas, pese a tener un número elevado a tipo fijo, se ha disparado hasta un 54%, aunque se queda por detrás en volumen y alcanza los 1.720 millones. La entidad presidida por Ignacio Goirigolzarri explica que están contentos con la evolución de su 'Hipoteca Sin Comisiones' y que les ha funcionado muy bien. De hecho, es una de las ofertas más bajas en hipotecas a tipo fijo.

Pese a que la banca realmente está tirando los precios, no es oro todo lo que reluce. Las entidades se han guardado varias cartas en la manga para mejorar sus cifras de rentabilidad. Una de ellas, es que en todas las hipotecas a tipo variable el primer año se cobra a uno fijo más elevado, normalmente de un punto porcentual por encima. Con ello, consiguen campear la situación de ofrecer un diferencial tan bajo con el euríbor en niveles históricamente reducidos. Por otro lado, muchas de esas ofertas están sujetas a la contratación de distintos tipos de productos como seguros de vivienda o de vida que generan otro tipo de rentas al banco.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios