La política de dividendos de las entidades financieras españolas se ha convertido en el nuevo 'caballo de batalla' del Banco de España. En menos de 24 horas, el supervisor ha puesto el tema encima de la mesa en hasta dos ocasiones para hacer ver a la banca que, sin el consumo de capital que ha supuesto distribuir entre sus accionistas la mitad del beneficio cosechado durante los últimos cuatro años (25.000 millones), su ratio de solvencia no se encontraría en el 'farolillo rojo' de Europa.

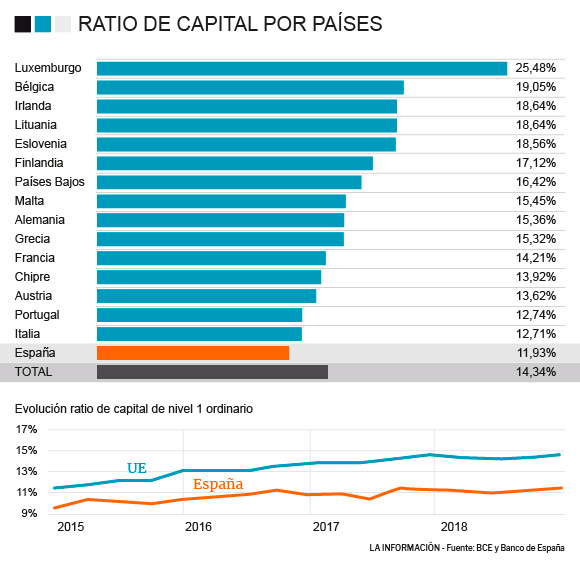

Esta es la versión oficial del supervisor, que quiere poner al sector 'frente al espejo' para que sea consciente de que la 'brecha' entre su ratio de capital CET1 y el de la media de las entidades de la Unión Europea (UE) se ha elevado en un 50% en los últimos cuatro ejercicios (hasta 300 puntos básicos), lo que quiere decir que la banca europea ha reforzado su capital en mayor grado que la española -que ha primado el reparto de dividendos- durante este periodo.

Este renovado énfasis del Banco de España en mejorar la solvencia de las entidades mediante una moderación de la política de dividendos atiende, no obstante, a la preocupación del supervisor por la sentencia europea del respecto al uso del IRPH (Índice de Referencia de Precios Hipotecarios) en las hipotecas, que llegará en el último trimestre de 2019 y cuyo impacto sobre las entidades se prevé que sea importante, según apuntan fuentes financieras.

Y es que la solvencia de las entidades, a pesar de estar a la cola de la Unión Europea, supera los requisitos de regulatorios de capital de forma amplia, por lo que en los mentideros del sector ha extrañado la crítica del supervisor al 'pay-out' del 50% de la banca española. Más si cabe cuando la norma 'no escrita' del Banco de España era destinar la mitad de las ganancias recurrentes a capital y la otra mitad a retribuir al accionista. Esta recomendación sí que figura en la Memoria de Supervisión del Banco de España del año 2002.

La explicación a que ahora se haya incrementado la prudencia se encuentra en los riesgos legales, y en particular en los relacionados con el IRPH, aunque una de las fuentes incide también en que el Banco de España, con su insistente recomendación de mejorar el capital, estaría tratando de cubrirse ante el "riesgo supervisor".

Sea como fuere, lo cierto es que la institución que gobierna Pablo Hernández de Cos acaba de identificar los litigios como una de las tres amenazas principales que acechan a la estabilidad del sector, que encara la segunda mitad de año con un escenario más incierto que hace seis meses, según el último Informe de Estabilidad Financiera del Banco de España.

De hecho, otro informe del Banco de España, este último de carácter confidencial, advierte de que un fallo desfavorable de la Justicia Europea (TJUE) respecto al IRPH supondría un golpe de más de 60.000 millones de euros en el peor de los escenarios, es decir, si se declaran nulas las hipotecas que incluyen este índice y se establece un tipo cero para todos los afectados con carácter retroactivo.

Este escenario, no obstante, es poco probable. Así, Citi calcula un impacto de 16.500 millones para el sector bajo la hipótesis de que el TJUE decrete que en las hipotecas con IRPH, este índice se sustituye por el Euríbor y se devuelva al cliente lo cobrado de más. Según el parecer de los analistas del banco de inversión norteamericano, este es el peor de los escenarios que cree "realistas".

El 'roto' es ligeramente inferior al beneficio del sector en todo 2018, cuando las entidades españolas ganaron 19.438 millones de euros, un nivel de beneficio que, con el 'pay-out' del 50% actual de la banca, no es suficiente para hacer frente a la materialización de alguno de los riesgos que acechan al sector sin un impacto significativo sobre sus ratio de capital, según la opinión del Banco de España. Por ello, Margarita Delgado, subgobernadora del organismo, ha señalado este miércoles que la variabilidad del resultado debe traducirse en una moderación del dividendo. "No debemos tratar las expectativas del mercado (respecto a la previsión de dividendos) como si fueran cláusulas contractuales".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios