Brasil se ha convertido junto a Italia, Turquía, la guerra comercial entre China y Estados Unidos o el Brexit en un foco claro de inestabilidad para los mercados de todo el mundo. Sin embargo, en este río revuelto es posible obtener ganancias, y hay quienes creen que la situación política en el país carioca ofrece una buena oportunidad de sacarle provecho a nuestro dinero. Los bonos soberanos en euros con vencimientos inferiores a diez años, los de la estatal Petrobras y las compañías españolas con una presencia más clara en el país pueden ser una buena opción en el corto o medio plazo.

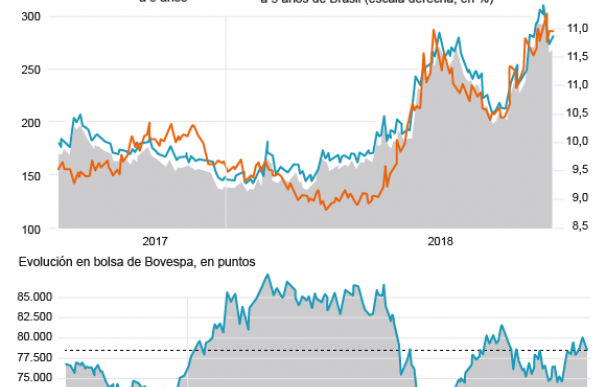

Los últimos sondeos amplían la ventaja del ultraderechista Jair Bolsonaro, que podría hacerse en primera vuelta con un 31% de los apoyos, y esto ha permitido a la bolsa de Sao Paulo romper la cota de los 80.000 puntos esta misma semana. El real brasileño y el mercado de bonos carioca también han registrado fuertes subidas.

Javier Domínguez Navarro, director General de Auriga Bonos, recomienda invertir en bonos de la República de Brasil denominada en euro o dólar y a plazos inferiores a los 10 años. Petrobras es, también, una opción interesante por su condición de empresa pública, puesto que su 'rating' es el mismo que el del soberano (la calificación de la deuda brasileña está actualmente por debajo del grado de inversión, en BB-).

"No veo que la deuda de Brasil vaya a variar mucho con las elecciones y estoy convencido de que el nivel de rating, que es lo que determina la rentabilidad en la renta fija, tampoco lo hará", apunta Domínguez.

La deuda brasileña en euros con vencimiento en abril de 2021 ofrece una rentabilidad del 1,62%, muy por encima del 0,03% que renta la española a ese mismo plazo, teniendo en cuenta, eso sí, que el nivel de riesgo de nuestros soberanos es mucho más bajo (A-). En Auriga Bonos consideran que los títulos que vencen el 14 de enero de 2025 serían también una buena opción para nuestra cartera, dado que ofrecen al inversor una rentabilidad del 4,07%.

Otra alternativa interesante sería, a su juicio, la deuda de Petrobras con vencimiento en enero de 2025, puesto que ofrece una rentabilidad del 3,9%, "que actualmente no te da ningún bono". Es especialmente interesante, no solo porque la compañía comparte calificación con el país, sino también porque con ella entraríamos en el sector energético en un momento en que el precio del crudo mantiene una senda alcista.

Álex Fusté, economista jefe de Andbank España, destaca que la continuidad de las tensiones arancelarias, las próximas elecciones en EEUU y las condiciones monetarias más restrictivas de lo que se había estimado convierten la renta variable brasileña, junto con la india, las bolsas europeas en general, y el Ibex 35 en particular, en una buena opción ante las correcciones que se avecinan en los mercados globales. No así el S&P, que en su opinión, está caro.

En concreto, en el Monthly Corporate Review, Fusté apuesta por mantener una posición neutral-positiva en el Bovespa, el principal índice carioca, poniendo como objetivo los 84.000 puntos y como nivel de salida los 88.200 puntos. Su valoración es también positiva para la deuda soberana denominada en reales brasileños, con un objetivo de rendimiento del 11%, y para la denominada en dólares estadounidenses, con una rentabilidad del 5,5%.

El Bovespa está a un 14 o un 15% de sus máximos históricos, por lo que Félix González, director General de Capitalia Familiar EAFI, apuesta por la prudencia: "No construiría toda la posición antes de las elecciones" -puesto que persiste la inestabilidad y las alternativas políticas están muy polarizadas- y, en caso de que gane Bolsonaro, candidato al que los mercados perciben como más amistoso, la elevaría hasta que el índice toque los 88.000 puntos de máximo histórico.

A nivel de sectores, González pone el punto de mira en bancos, telecos, eléctricas y en materias primas. En banca se decantaría por entrar de forma indirecta a través de las entidades con exposición al país, como serían las entidades españolas. Sería el caso del Santander (con un 24% de su mercado en el país carioca). En el ámbito de las telecos y las energéticas podríamos hacerlo vía Telefónica, Iberdrola, EDP y Enel.

En lo que respecta a las materias primas, en Capitalia Familiar sí son partidarios de entrar directamente en el sector de la celulosa local. Las fusionadas Fibria Celulose y Suzano Papel Celulose conforman el mayor gigante del sector a nivel mundial con una capitalización conjunta de 18.700 millones de euros.

Bolsonaro y las privatizaciones

El mercado ve con buenos ojos la intención del candidato Bolsonaro de privatizar activos estatales como la propia Petrobras o el prestamista Banco do Brazil. El equipo de Bolsonaro defiende que esta estrategia debería reducir la elevada deuda del país (que alcanzó el 74% el año pasado, frente al 51% de 2011).

Claudia Calich, responsable de mercados emergentes del equipo de renta fija minorista de M&G, advierte de que si la predicción del duelo Bolsonaro-Alckmin es errónea y los brasileños optan por un candidato de izquierdas no centrista "cabe esperar una importante revisión de precios de los CDS y más devaluación del real. En tal caso, lo previsible sería que el Banco Central do Brazil utilizara todas sus herramientas para minimizar una posible depreciación". Entre ellas, la compra de reales para respaldar a su divisa.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios