La subida de los tipos de interés por parte del Banco Central Europeo (BCE) sacó del letargo a los seguros de vida ahorro antes que a los depósitos. Las aseguradoras aprovecharon la resistencia de los grandes bancos a remunerar las imposiciones a plazo fijo y comenzaron a comercializar productos conocidos como seguros de ahorro con rentabilidades que iba subiendo a medida que el organismo que preside Christine Lagarde elevaba el precio del dinero.

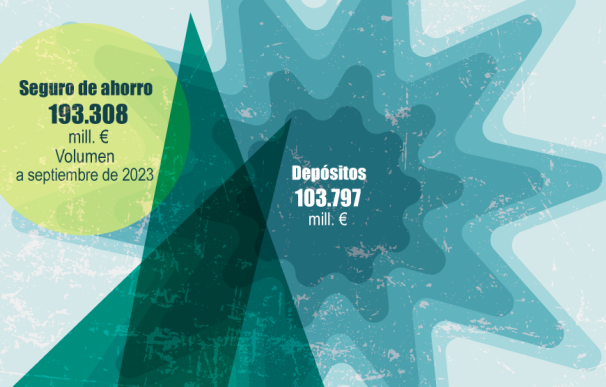

Esto ha permitido cerrar el apartado de ahorro vida con una subida interanual del 4,91% hasta cerrar con un volumen gestionado 193.308 millones de euros en los nueve primeros meses del año, según los datos de ICEA recogidos por Unespa. Esto contrasta con las cifras registradas hace un año, cuando el crecimiento interanual había experimentado una caída del 1,93% y las provisiones técnicas se situaban en los 184.265,64 millones de euros.

En cuanto al número de asegurados cerraron en los 8,6 millones a finales de septiembre de 2022 tras registrar una caída del 1,93%. Un año más tarde, el número ha registrado una evolución positiva del 3,26% hasta rozar los 9 millones de asegurados (8,9 millones en concreto).

Clave en esta evolución ha sido, como decíamos al principio, el giro en la política monetaria del BCE, adoptando una postura restrictiva que llevó a las aseguradoras, especialmente desde principios de año, a ser muy activas en el terreno de los seguros de vida ahorro, un producto similar a los depósitos por su seguridad y que conlleva una cobertura en caso de fallecimiento. En ese sentido, Mapfre por ejemplo ha reeditado su producto elevando la rentabilidad hasta el 2,88%. En ese mismo sentido, Mutua Madrileña lanzó a mediados de septiembre un seguro de ahorro con una remuneración neta del 3%.

Como señalan desde Unespa estos productos no se pueden agrupar en una única categoría, ya que depende de la clasificación que hagan las propias aseguradoras, pero se suelen agrupar bajo la categoría de rentas vitalicias o temporales o capital diferido, que, según los datos de ICEA, son los apartados que más volumen bajo gestión cuentan. Por ejemplo, los primeros cerraron hasta septiembre con un volumen gestionado de casi 90.000 millones de euros, tras experimentar un incremento del 4,93% interanual, mientras que los segundos, crecieron a cierre de septiembre un 1,63% año contra año hasta los 48.342 millones de euros.

Precisamente en este apartado VidaCaixa ha sido muy activa. La entidad, que lidera la clasificación de aseguradoras con mayor volumen gestionado (con 71.187,4 millones de euros gestionados, tras crecer un 10,26% y una cuota de mercado del 35,48%), ha elevado la rentabilidad de Renta Vitalicia Capital Reservado, dirigido a los clientes mayores de 60 años, llegando ya a ofrecer un interés técnico que va del 3,05% a partir de 79 años y el 3,45% a partir de 60 años.

La segunda posición sería para Santander Seguros, con volumen bajo gestión de 14.345. millones de euros, tras subirlo en un 7,40% y una cuota de mercado del 7,15%. Cierra el top tres, Mapfre con 12.802 millones, tras mejorarlo en un 6,00%. La cuota de mercado se situaría en el 6,38%

Los depósitos crecen un casi un 60% en el último año

Los depósitos, los productos dirigidos al ahorrador más conservador, han registrado, en cambio, un crecimiento más abultado desde que el BCE comenzara a subir los tipos de interés. En concreto, estos productos han elevado su volumen en casi un 60% en los últimos doce meses, hasta los 103.797 millones de euros a cierre de septiembre, frente a los 65.044 millones de euros que tenían los particulares en los nueve primeros meses de 2022.

Esto se debe a que los bancos, especialmente los de mayor tamaño, han mostrado una gran resistencia a remunerar las imposiciones a plazo fijo, cuya rentabilidad media se situó a cierre de septiembre en torno al 2,3%. Pese a esa recuperación en volúmenes y rentabilidades, el ahorro en depósitos es un 53,7% menos que el que tienen los cliente más prudentes en seguros de ahorro vida.