Se suponía que el camino al software nativo de la nube sería imparable. Sin embargo, la semana pasada, el mercado extrajo una enseñanza que siempre se ha de tener presente: incluso las mejores tendencias seculares tienen sus límites y no son completamente inmunes a la desaceleración de la economía mundial.

Durante gran parte de este año, el gasto empresarial en proyectos de la nube se mantuvo mejor que los mercados orientados al consumidor. Muchos analistas esperaban que la demanda se mantuviera sólida porque el cambio a la nube desde la tecnología local heredada ofrecía ahorros de costes reales, mayor confiabilidad y flexibilidad.

Pero la demanda corporativa parece estar frenándose. Hace una semana, Salesforce, líder del mercado en software del sector de ventas y marketing, decepcionó a los inversores al pronosticar menos ingresos de lo esperado para el trimestre actual. La facturación del tercer periodo de su ejercicio fiscal, una métrica vista como un indicador principal de la facturación futura, también estuvo por debajo del consenso de mercado en casi un 10%, llegando a 6.210 millones, lo que representa un crecimiento interanual de solo el 5%.

Más allá del debilitamiento de las cifras financieras, los comentarios de Salesforce sobre las tendencias comerciales y la economía global fueron preocupantes. En la presentación de sus cuentas, el equipo directivo explicó que a medida que avanzaba el tercer trimestre, comenzaron a ver un “entorno de compra que presenta un desafío mayor”, con clientes que analizan cada dólar gastado cada vez más para determinar el retorno de la inversión.

El CEO de Salesforce comparó el comportamiento de compra con lo que vio en la crisis financiera de 2008

Aunque todavía no es tan malo, el CEO de la compañía, Marc Benioff, comparó el comportamiento de compra actual y la incertidumbre entre los clientes con lo que vio en las crisis financieras anteriores en 2001 y en 2008-09. Otro ejecutivo expuso que la compañía “analizaría detenidamente” su estructura de costes, lo que podría significar más recortes de gastos y reducciones de personal en el futuro. Cualquiera de las acciones significaría que la empresa no espera un retorno a un mayor crecimiento pronto.

Salesforce no estaba solo. A principios de la semana pasada, la firma de ciberseguridad en la nube CrowdStrike Holdings proporcionó una guía de ingresos por debajo del consenso para el trimestre que finaliza en enero. Los nuevos ingresos recurrentes anuales netos de la compañía para el tercer trimestre fiscal también no alcanzaron las previsiones en aproximadamente un 8%.

El CEO de CrowdStrike, George Kurtz, se mostró pesimista en la presentación ante los inversores y dijo que las empresas más pequeñas estaban tardando más en apretar el gatillo de las compras a medida que crecían los temores de recesión durante el trimestre. La compañía ahora prevé que los clientes corporativos sean más reacios a gastar en los próximos meses, incluso si les queda presupuesto para el año.

Al evaluar las últimas ganancias de software, el analista de JP Morgan, Mark Murphy, notó el marcado cambio en el tono de la industria. “La macro parece estar empeorando y la mayor parte del lenguaje cautelosamente optimista que estaba presente... en el período de julio, también parece haberse evaporado”, escribió en una nota a sus clientes. “No creemos que ningún proveedor sea inmune”, ahondó.

Los inversores de CrowdStrike y Salesforce reaccionaron en consecuencia a las cifras decepcionantes. Las acciones de CrowdStrike cayeron un 15% el día después de que presentase sus resultados, y los títulos de Salesforce perdieron un 8%, tras la publicación de sus cuentas.

Más problemas añadidos

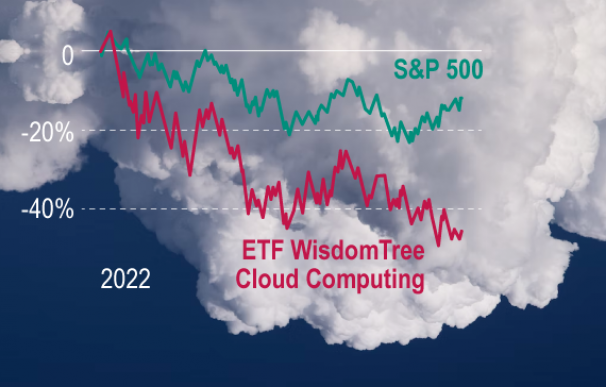

Estos informes se suman a un año difícil para el sector de la nube. El ETF WisdomTree Cloud Computing (WCLD), que replica el comportamiento de un índice de empresas de software y servicios de computación en la nube, ha retrocedido un 50% este año, en comparación con la caída del 15% del S&P 500.

Las acciones de CrowdStrike y Salesforce han bajado aproximadamente un 40% en lo que va de año. Dadas las grandes caídas, los inversores pueden verse tentados a buscar gangas. Pero esto puede que no sea una buena idea.

En primer lugar, aunque las valoraciones puedan ser más bajas de lo que eran en el pasado, siguen siendo altas en términos absolutos, dadas las perspectivas de crecimiento anémico. Salesforce ahora cotiza a 27 veces las estimaciones de beneficios del próximo año, pero el consenso de mercado espera que el crecimiento de los ingresos se reduzca a menos del 10% durante los próximos dos trimestres. Esto no es una combinación atractiva.

En segundo lugar, las compañías de software en la nube se enfrentan a la perspectiva de revisiones a la baja de los beneficios que podrían encarecer las acciones en función de la relación Precio/Beneficio. CrowdStrike cotiza a más de 60 veces las estimaciones de ganancias de los analistas del próximo año. Si la perspectiva de beneficios se deteriora, la valoración aumentaría.

“Los inversores en software en la nube deberían prepararse para más turbulencias”, comenta el experto de JP Morgan. “Vale la pena ser paciente hasta que las valoraciones sean mucho más baratas o haya visibilidad en torno a un fondo real”, termina.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios