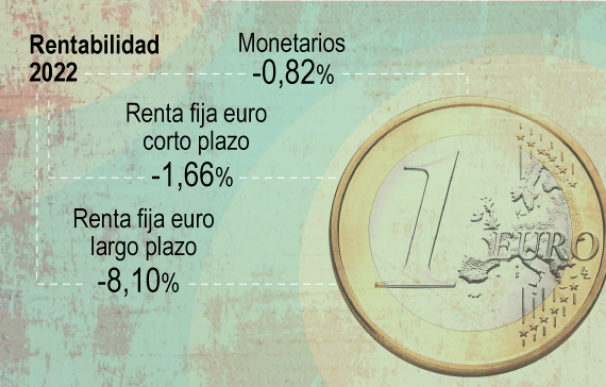

Conseguir una rentabilidad positiva en la cartera de inversiones es un ejercicio de heroicidad en 2022. Ni los ahorradores en deuda, ni los inversores en bolsa, son capaces de lograr rendimientos positivos. La convivencia de una elevada inflación con la expectativa de una recesión global está provocando que todos los activos tradicionales den pérdidas a los inversores este año. El mejor ejemplo es la evolución de las categorías de fondos de inversión españoles. Según datos de Inverco, al cierre de septiembre todas ellas (renta fija, fondos mixtos y de bolsa y alternativos) acumulaban pérdidas; es cierto que de diferente magnitud. Las menos abultadas se los anotaban los monetarios, con un -0,82%, y las más significativas los fondos de "renta variable euro resto", que engordan hasta el -21,51%.

Si bien a largo plazo las pérdidas de los fondos especializados en bolsa serían teóricamente recuperables, en el caso de la renta fija la situación parece más complicada y eso está dando la oportunidad a bancos y aseguradoras de recuperar productos 'vintage' que durante años han estado en desuso y que con el incremento de los tipos de interés y la inflación comienzan a ofrecer rentabilidades. Por el momento, no son suficientes para compensar el poder adquisitivo que se pierde por el alza de los precios, pero comienzan a ser una alternativa para el nuevo ahorro que genere el inversor conservador ante la inestabilidad del mercado de renta fija.

La oferta de depósitos ya comienza a animarse -se pueden encontrar alternativas que superan el 2% sin riesgo de pérdidas- y en paralelo los bancos comienzan a remunerar las cuentas corrientes y las de ahorro, que estaban muertas con la larga etapa de tipos de interés negativos que arrastrábamos. El proceso de mejora de las remuneraciones no debería haber terminado, por lo que las podrían surgir más oportunidades en los futuro inmediato. Por una parte, la curva al alza de los tipos persiste y por el otro la oferta de productos 'vintage' va creciendo cada día, aumentando la competencia más allá de los bancos y neobancos. Por ejemplo, las aseguradoras han comenzado a revivir pólizas que habían quedado totalmente en desuso por la larga etapa de tipos negativos.

Antes del verano, ya comenzaron a resucitar a los seguros de ahorro. Mapfre dio el paso de poner en marcha Jubilación Universal en el cierre de mayo. Este tipo de productos asegura un tipo de interés fijo a un plazo determinado y ofrece asimismo una cobertura de seguro. Es un producto considerado ultraconservador y está volviendo a hacerse un hueco en la ventanilla del sector. Mutua Madrileña ha lanzado esta misma semana otro producto con este perfil, Plan Ahorro Plus Fidelidad, que garantiza un 1,50% el primer año y que posteriormente revisará el tipo de interés trimestralmente; alineándose con las rentabilidades que van surgiendo entre los depósitos.

La oportunidad del 'colchón' de pérdidas

Las grandes gestoras de fondos defienden que tras la tormenta de este año los bonos también pueden ofrecer una oportunidad tras el fuerte giro que han dado en los últimos meses. "Con unos rendimientos más elevados en todos los plazos, creemos que los argumentos para invertir en bonos son ahora más sólidos", señalan desde PIMCO. "Los mercados de renta fija de alta calidad pueden ofrecer ahora unos rendimientos mucho más coherentes con las medias a largo plazo, y pensamos que la parte delantera de las curvas de rendimiento en la mayoría de los mercados ya tiene en cuenta un endurecimiento monetario suficiente", añade el líder mundial en gestión de bonos.

Para los inversores que estén en pérdidas en estos productos -algo habitual entre los fondos con domicilio español en estas categorías, que presentan números rojos a todos los plazos por debajo de 10 años-, una alternativa podría ser deshacer posiciones para tributar minusvalías. Durante tres años son compensables con plusvalías, por ejemplo, de las hipotéticas que puedan lograrse en un nueva subida de la bolsa, y darían la oportunidad de mover ese dinero hacia depósitos o seguros de ahorro.

Volumen de dinero no les falta. Los fondos de renta fija están siendo la categoría de producto con mayores captaciones de dinero en 2022, lo que explica que a pesar de su mala evolución incrementen su patrimonio bajo gestión con fuerza en lo que llevamos de ejercicio. Hasta el 30 de septiembre aumenta un 8,2%, en casi 6.500 millones de euros.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios