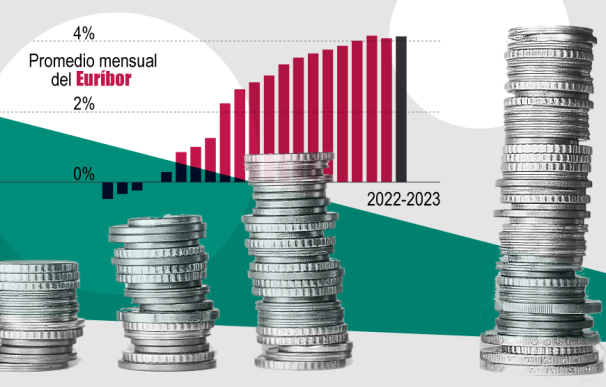

Doble lectura para entender por dónde van los tiros en los costes de las hipotecas. El Euríbor a 12 meses ha registrado este viernes un leve repunte en tasa diaria, hasta el 4,228%, que le sirve para marcar un nuevo máximo de 2023 y de quince años. El último dato mensual sella el promedio de septiembre en el 4,149%, 7 puntos básicos más que en agosto (4,073%) y empata con el registro de julio que supuso su nivel más alto desde noviembre de 2008. Pese a su enésimo aumento le está costando subir.

Con los datos a cierre de mes, el Euríbor a 12 meses se recupera de la caída de agosto pero firmará el menor aumento interanual en más de un año con una variación de 1,91 puntos porcentuales. Aunque el índice de referencia de las hipotecas sube levemente respecto al mes anterior, lo cierto es que se distancia a la baja de los tipos oficiales fijados por el BCE (4,5%) con el mayor diferencial desde enero de 2022.

La tasa de interés de referencia entre bancos a 12 meses todavía se encuentra cerca de su nivel máximo desde noviembre de 2008. En un período de un año y medio, el Euríbor ha pasado de estar en terreno negativo a alcanzar su nivel más alto en 15 años, debido a las 10 subidas consecutivas de los tipos realizadas desde julio de 2022 por el Banco Central Europeo (BCE) para controlar la inflación.

A pesar de este significativo aumento, el impacto en las familias será menos pronunciado que en meses anteriores. En el primer trimestre de 2022, el Euríbor estaba en territorio negativo, lo que significó que aquellos que ajustaron sus hipotecas utilizando los datos de enero a marzo de 2023 experimentaron un incremento en su tasa de interés de más de 3,8 puntos porcentuales.

Sin embargo, esta situación no se repetirá para quienes revisen sus hipotecas con el Euríbor de septiembre, ya que el aumento será de menos de dos puntos porcentuales. Este nivel del Euríbor implica que una persona que tenga contratada una hipoteca variable de 150.000 euros a 30 años, y un diferencial del 0,99% más Euríbor, verá un aumento en su cuota hipotecaria de 167 euros al mes.

Expectativas a la baja a medio plazo

Con el Euríbor a 12 meses en máximos anuales, las expectativas a medio plazo apuntan a que el índice comenzará a desinflamarse debido a las dudas sobre la capacidad del BCE para seguir subiendo tipos de interés como hasta ahora. Al contrario, el aumento de intensidad de la desaceleración económica y la desinflación que aún sigue enfriando el IPC en la zona euro han puesto techo y final al actual ciclo de endurecimiento monetario tras el alza del 14 de septiembre.

El Euríbor, que habitualmente se mueve conforme a la expectativas futuras de tipos oficiales, se está moviendo ahora a la baja. El diferencial entre las tasas oficiales del 4,5% y el índice de las hipotecas (4,149%) se ha ampliado por encima de los -0,35 puntos porcentuales, un nivel que no se registraba desde enero de 2022.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios